信用卡不仅是如今的塑料卡,而且是财务责任。当信用卡账单在本月底到达时,许多人只需支付“最低应付”,并认为他们的工作已经完成。尽管这个选项似乎很容易,但如果养成习惯,它可能同样危险。因为它不仅增加了您的债务,而且还会逐渐损害您的信用健康。

仅赚取最低付款的习惯会影响您的信用记录,信用利用率以及您的信用评分。此分数将确定您将来获得任何贷款或信用卡的资格。也就是说,今天有些疏忽可能成为明天大型财务决策的障碍。因此,重要的是要支付整个账单,而不是按时支付最低账单并按时完成 – 因此,利息负担都不会增加,信用评分均未下降。

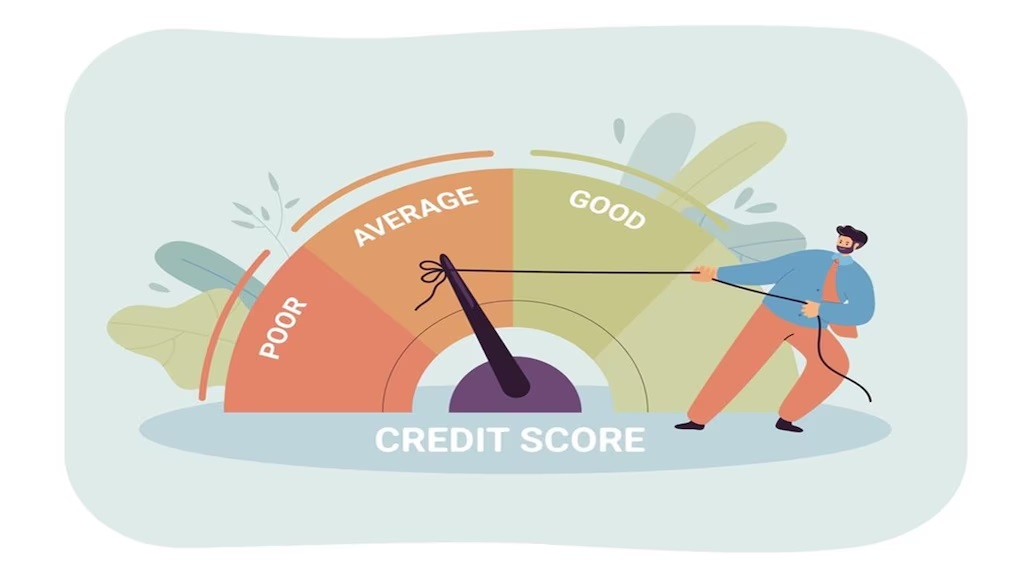

如今,信用卡已成为我们日常生活的重要组成部分。但是,维持您的信用健康是正确的用途。即使您仅选择最低金额来清除账单,也似乎很舒服 – 尤其是当预算紧张时。但是您知道这种习惯会削弱您的信用评分吗?

为什么要支付最低应有的损害?

信用评分是300-900之间的数字,这表明您按时偿还贷款的可能性。如果您仅支付最低应付费用,则表明您有未偿的会费,并且由于您的付款历史记录和信用利用率,它可以降低分数。

HDFC银行

如果您只付清最低付款,则未偿还的余额保持较高,使您的利用率看起来高于信用额度。当它超过30%时,得分可能会下降。

最低付款仅涵盖一部分利息,并遗漏了本金。随着时间的流逝,这会产生“雪球”的效果 – 兴趣不断堆积,而您的债务没有得到消除。

智能提示提高信用评分:

全额付款:每月全额付款,因此您避免兴趣并保持分数稳定。

设置自动付款:通过银行应用程序或Payzapp等平台支付账单可以防止延迟,并有助于保持得分稳定。

将利用率保持在30%以下:信用利用率越低,得分就越好。

结论 – 最低会费不是“安全”

支付最低会费可以使您免于财务麻烦,但请记住,这种习惯迅速降低了您的分数并增加了利息负担。从长远来看,它可能会阻碍您的财务目标。

更好:按时支付所有会费,将信用利用保持在控制之下,并使用自动措施。这将使您的信用评分保持在财务成功的道路上。