随着需求的持续上涨,全球电池市场正在进入新阶段,而原材料价格下跌,国际能源机构在 上个月发布的报告。

根据IEA的数据,去年,全球电池需求达到了历史里程碑1 Terawatt-THOUT(TWH),年度电动汽车销售额增长25%至1700万。

IEA说,与此同时,电动汽车中电池组的平均价格下跌低于每千瓦时100美元,通常被认为是与常规型号竞争成本的关键门槛。

推动电池价格的下跌是由于电池行业本身的过度供应以及进步而导致的廉价电池材料。尤其是锂价格从2022年的峰值下降了85%以上。

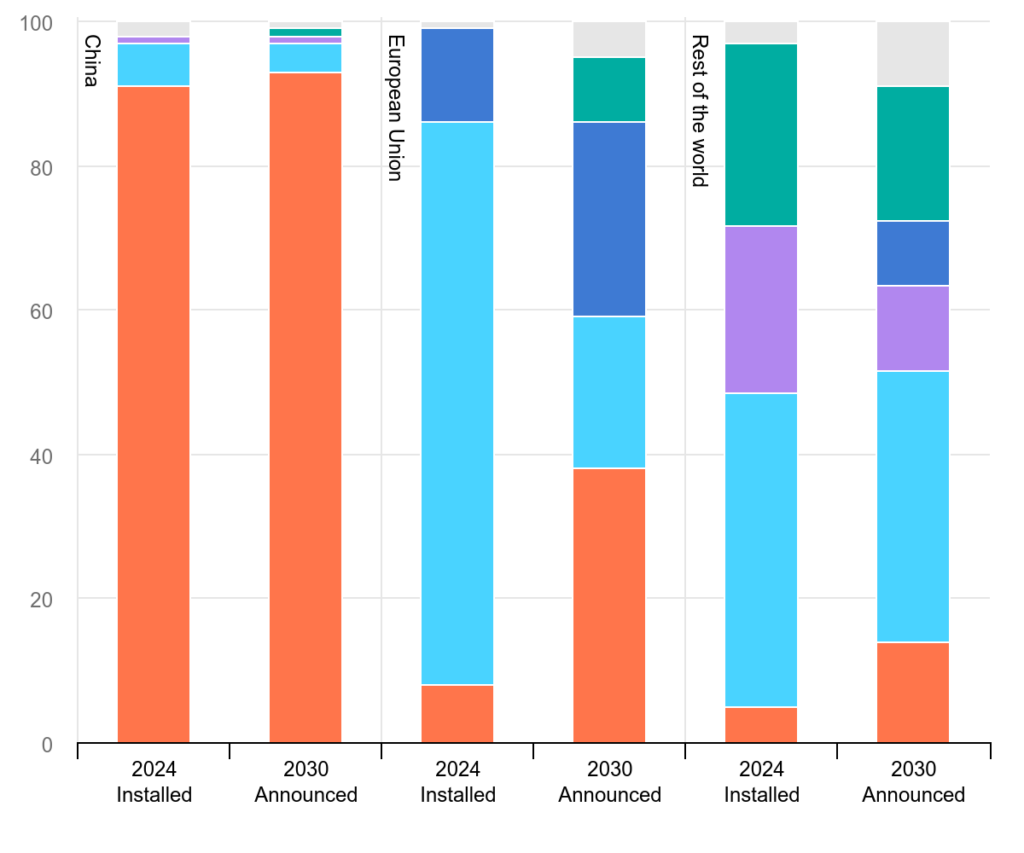

经过多年的投资,全球电池制造产能在2024年达到3 TWH,如果建立了所有已宣布的项目,那么未来五年的生产能力可能会增加生产能力。

该机构说,这些趋势表明电池行业进入了一个新的开发阶段,并指出曾经是区域化和小的市场,但现在是全球性的,而且非常大,并且各种技术方法正在为标准化带来。

中国的统治地位

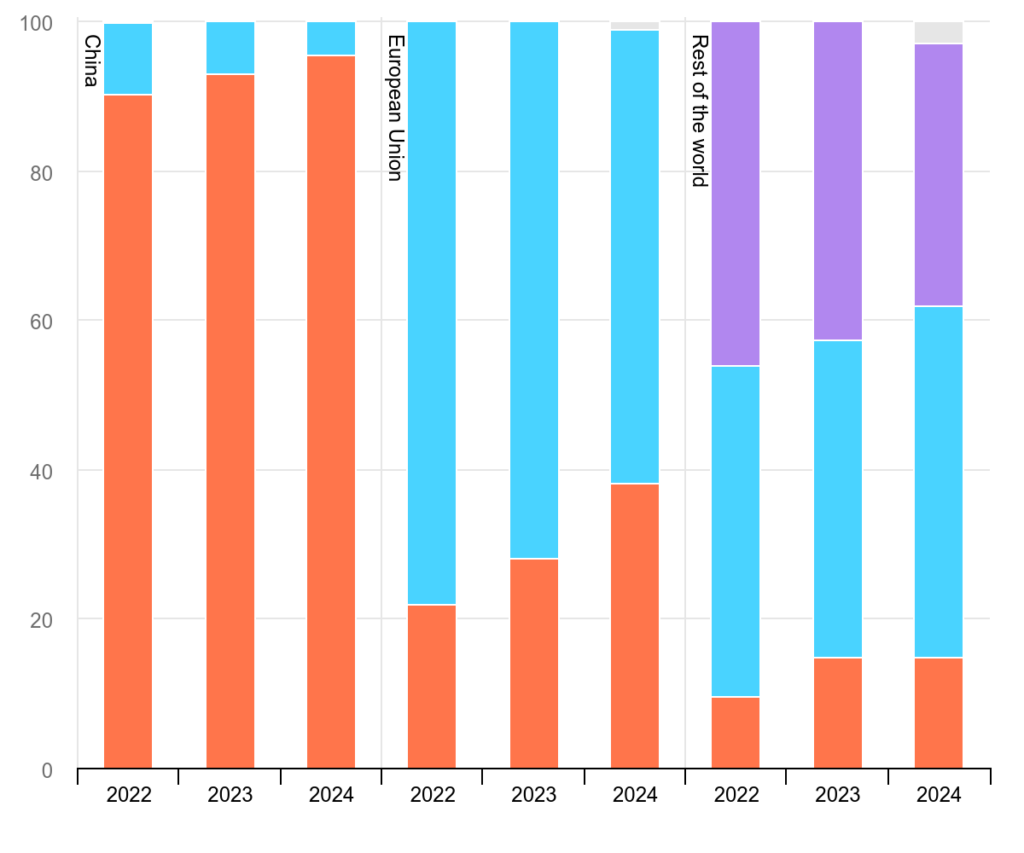

IEA报告还强调了中国的持续统治地位。作为全球顶级电动汽车市场,它在全球销售的四分之三电池中生产出来,而在2024年,中国的平均价格下降的速度比世界其他任何地方都快,下降了近30%。

IEA说,现在中国电池比欧洲和北美便宜30%和20%以上,据Bloombergnef估计。

IEA将中国生产商的价格优势归因于四个主要因素:1)制造业知识,它支持了Catl和Byd等巨型制造商的兴起; 2)由收购和合作产生的供应链集成; 3)较便宜的电池化学反应,如铁磷酸锂(LFP)电池的升高所证明; 4)近100名降低价格的生产商之间的激烈国内竞争。

该机构指出,近年来电池价下降是中国许多电动汽车现在比传统同行便宜的主要原因。

其他主要参与者

在欧洲,由于对未来盈利能力的不确定性,许多电池生产商正在推迟或取消扩展计划。 IEA估计该地区的生产成本比中国高约50%。同时,电池供应链生态系统仍然相对较弱,缺乏专业工人。

IEA表示,北伏尔特(Northvolt)的破产是欧洲对本土电池制造商的最大投资 – 强调了与亚洲生产商竞争的困难,而较小的制造商努力扩大生产。

但是,该机构表示,欧洲仍有途径可以建立一个有竞争力的电池行业,这表明在韩国的投资帮助下,努力在该地区生产更便宜的LFP电池。它补充说,中国电池制造商也可能会不断扩大其欧洲足迹。

韩国和日本尽管国内电池的生产有限,但具有强大的创新记录,并且已经成为该行业的主要参与者,其海外投资。尤其是韩国领导海外制造能,近400吉瓦小时(GWH)领先于日本和中国。

美国也在上升。 IEA估计,自2022年实施税收抵免后,其电池制造能力已翻了一番,2024年达到200 GWH。

该报告还强调了东南亚和摩洛哥是电池及其组件的潜在生产枢纽,前者吸引了中国的大量投资,后者磨练了磷酸盐的最大储量,这是LFP电池的必不可少的矿物质。

更多新闻

墨西哥Los Filos矿的春分黄金停止生产

该决定是在与Carrizalillo社区达成土地访问协议的谈判之后。

2025年4月1日|上午10:31

LME罚款仓库,该仓库存储了2022年不幸的假镍

LME说,在10月18日至11月16日之间,Access世界从仓库中加载了24吨镍阴极,这显然是由于人为错误。

2025年4月1日| 09:17 AM

{{coscopsity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

评论

找不到评论。