多年来,小额信贷部门迅速扩大,从而缩小了金融包容性和正式银行业务之间的差距。然而,该行业最近也面临着挑战。不良贷款,过度杠杆和经济冲击的增加,贷方承受了压力。

大多数小额信贷机构在过去的一年中见证了较高的犯罪。同样的估值下降了,几家银行集中于以创纪录的低点出售小额信贷。

现在,该行业似乎正在恢复正轨。资产质量正在加强,贷款正在获得吸引力,并且有早期的迹象表明盈利能力可能开始恢复。这种逆转使得考虑到价格最低的小额信贷银行,尤其是那些价格低价价值(P/BV)比率的时机。

在本文中,我们将研究五个价值最低的小额信贷银行。让我们详细查看它们。

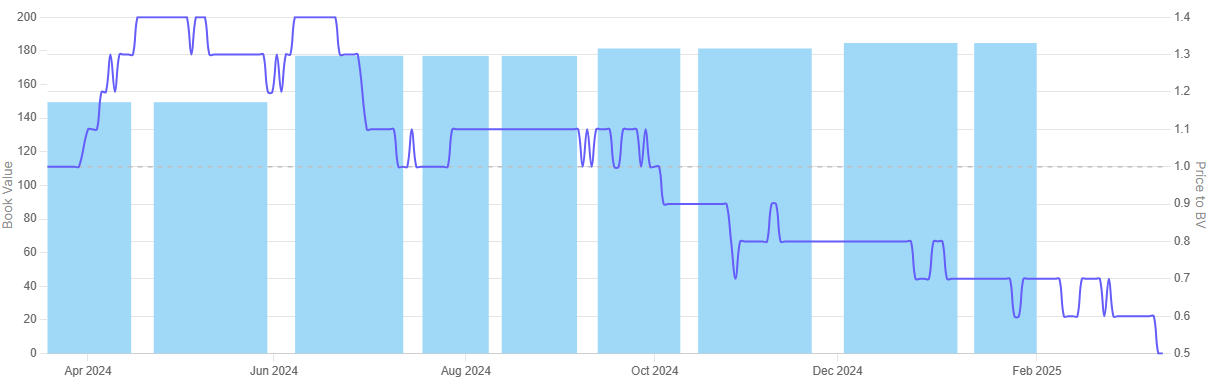

Suryoday小型金融银行成立于2008年,是印度一家著名的小型金融银行。该组织于2017年启动了SFB服务。它迎合了没有账户和账单的客户。在进行小型金融银行之前,该公司从事非银行金融业(NBFC)。

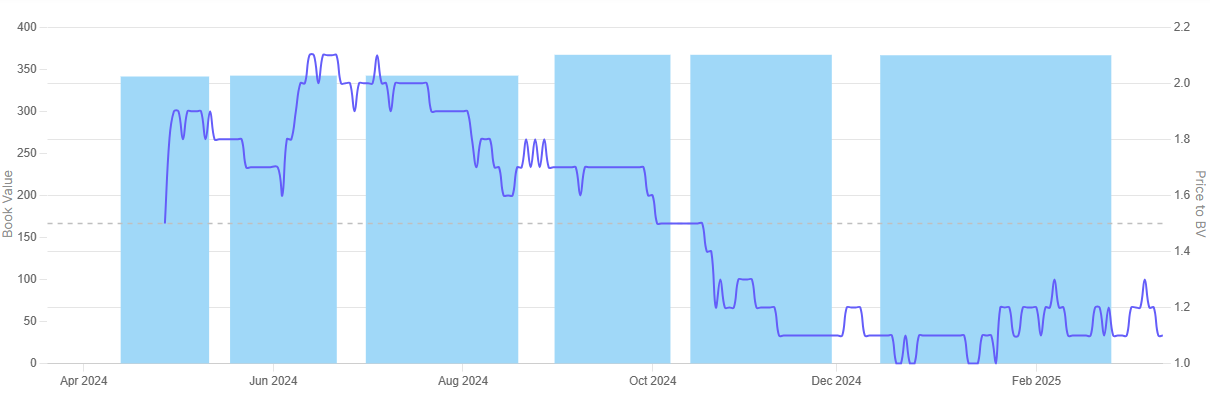

该公司的P/BV倍数现在为0.5时间。它远低于其1年中位PE的中位数。

Suryoday Small Finance Bank的季度和九个月截至2024年12月31日的财务绩效,表现出韧性和持续的挑战。

截至25财年第3季度,NPA总(GNPA)为5.5%,高于去年同期报告的3.1%。但是,在调整Micro单位(CGFMU)索赔的预期信用担保基金时,GNPA下降到2.6%。

同样,NET NPA(NNPA)为3.1%,对1.4%前,但在调整CGFMU索赔时,NNPA降至低于0.1%。

净利息收入(NII)同比增长24.6%,至861.5千万卢比,而前后营业利润(PPOP)上升了5.2%,至342.6亿卢比。但是,帕特(Pat)下跌了4.1%,为148.7亿卢比。

该银行的资本充足率(CRAR)为26.9%,第一级资本为25.3%,II级资本为1.6%。这反映了面对资产质量压力的强大资本缓冲。

Utkarsh小型金融银行成立于2016年,并参与提供银行和金融服务。

Utkarsh小型金融银行的P/BV倍数为0.8倍,这似乎是廉价的估值。它也低于其1年中位数1.9倍。

Utkarsh Small Finance Bank在季度的财务业绩和九个月截至2024年12月31日截至九个月都表明了增长和挫折。然而,资产质量参数表示恶化。

截至2024年12月31日,GNPA从2024年9月30日提高到6.2%,截至2023年12月31日,GNPA增加了3%。

同样,截至2024年12月31日,NNPA从2024年9月30日起的0.9%上升到2.5%,截至2023年12月31日,NNPA从0.9%上升到0.2%。截至2024年12月31日,PCR(包括浮动规定)为61%。

尽管遇到了这些困难,但该银行的资本头寸稳健,截至2024年12月31日,射击为21.1%,1级资本为17.9%。

值得注意的是,该银行的净亏损在25财年第三季度,而第3季度第3季度为116千万卢比。

这些数字反映出,尽管USFBL的贷款和存款账簿已经增长,但它正在经历资产质量和盈利能力问题。该银行的健康资本充足率反映了吸收可能损失并资助未来增长的能力。

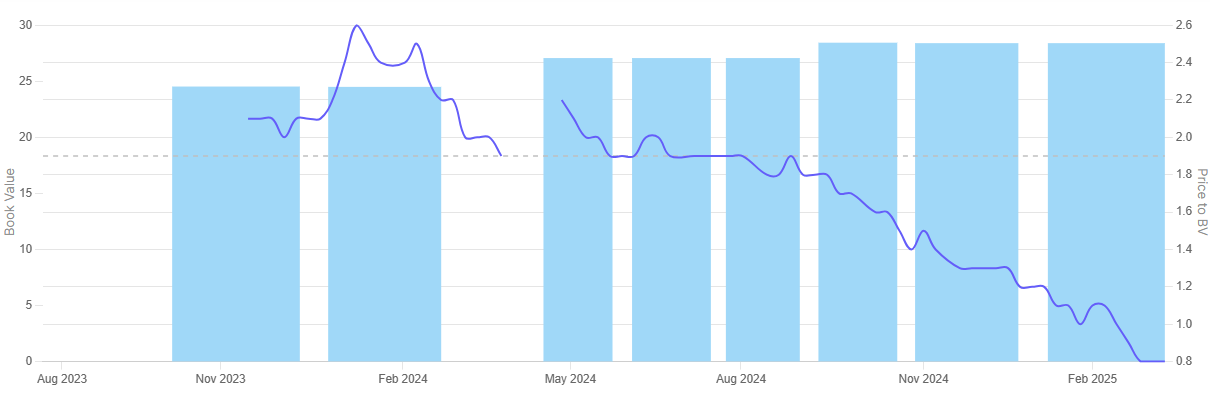

资本小型财务银行于1999年补充说,是印度的第一家小型金融银行。

Capital Small Finance Bank的P/BV比率为0.9倍,这表明可能被低估了。它的交易低于其1年中位P/BV的1.1倍。

资本小型金融银行在截至2024年12月31日的季度的绩效表明,增长稳定和强大的财务状况。该银行在本季度征收34千万卢比的利润,而去年同期为29亿卢比,增长了18%。

关于资产质量,截至2024年12月31日,该银行的GNPA比率为2.1%,这与前一年相似。 NNPA比率为1.5%,也类似于上一年,表明资产质量稳定性。银行在这些参数方面脱颖而出,因为它没有看到资产质量的任何显着下降。

该银行的crar牌稳健,占19.5%,这远远超过了监管规范,强调了其强大的资本地位。

这些数字反映了CSFB在审查期间的稳定盈利能力,合理的资产质量和强大的资本基础。

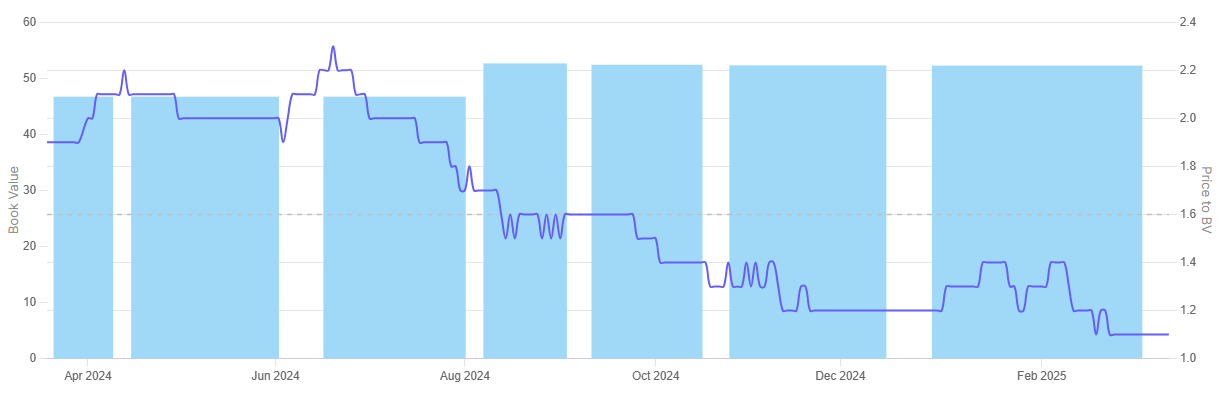

Equitas小型金融银行在获得小型银行许可之前是Equitas持有的全资子公司。该控股公司于2007年开始了小额信贷业务的运营,并于2011年开始进入车辆和住房金融。

它与其他两个子公司Equitas小额信贷和Equitas住房融资相结合并创建了一家银行。在2016年9月获得许可证后,该公司在Equitas小型金融银行下开始运营。

该银行的P/BV比率为1.1倍,即,对于那些寻找被低估股票的人来说,这是一个有吸引力的选择。它的价格低于其1年中位P/BV比率1.6倍的价格。

基于Axis证券,Equitas Small Finance Bank由于其MFI业务的信用成本较高,因此预计将持续几个季度。该银行现在将更多的重点放在有抵押资产,减少MFI敞口以及对物业(MLAP),汽车融资和负担得起的住房贷款的增长上的增长。

该股票对该股票提出了“持有”建议,其目标价为72卢比,截至2025年3月16日,其目前的市场价格可回报25.4%。经纪人认为,该银行在利率周期中也将从其书周期中的摇摆中受益,因为其书的80%是固定利率。

equitas小型金融银行截至2024年12月31日,GNPA比率为3%,从去年同期的2.4%上升。然而,NNPA比率为1%,比11%(YOY)低1%,显示出有效的供应措施。

该季度的审查期间,银行的资产回报(ROA)为0.5%,而去年同期为2%。盈利能力的这种恶化是由于较高的规定和增加的信用成本所致。

尽管存在这些问题,但截至2024年12月31日,ESFB的资本充足比率为20.3%,远远超过了监管资本水平,这反映了该银行的稳定资本基础。

这些数字反映了ESFB控制资产质量并保留资本毅力的尝试,尽管在涵盖的时期承受了盈利能力的压力。

Jana Small Finance Bank成立于2006年,提供各种银行和金融服务。

Jana Small Finance Bank的P/BV比率为1.1倍,因此这是一个价值投资的想法。它低于其1年中位P/BV 1.5倍。

Jana Small Finance Bank在截至2024年12月31日的期间的季度表现,反映了盈利能力和资产质量的明显提高。

该银行的GNPA比率从上一季度报告的2.9%下降到2.7%,反映了资产质量的提高。同样,NNPA比率也提高到0.9%,从上一季度下降了1%,反映了良好的信用风险管理。

关于盈利能力,它在截至2025年12月31日的季度上发布了27.9亿卢比的PPOP。

该银行的电源率为18.4%,大大高于监管规范,这反映了为未来增长提供资金的强大资本地位。

这些数字表明,银行在所涵盖期间的资产质量,良好的盈利能力和合理的资本基础为基础的基础。

这些小额信贷银行以廉价的估值进行交易。与他们过去的历史相比至少。这些引人入胜的股票是否足以将这些股票添加到您的监视清单中?

事实是,由于较高的信贷费用和供应,盈利能力仍在继续,尽管某些银行为了增强的长期可持续性而建立了确保贷款的枢纽。

这些机构中的大多数也都在扩大其零售存款基础,这有助于降低其总体资金成本。

尽管资产的质量仍然是一个问题,但一些银行已经采取了行动来改善收款和恢复。利率周期的影响也将很重要,一旦利率开始下降,银行持有更大的固定利率投资组合将受益。

此外,小额信贷贷款人通过传播贷款书籍,远离对无抵押微党的依赖,以及推进住房融资,汽车贷款和中小型企业贷款等领域的多元化。

尽管最近有一些逆风,但小额信贷行业仍开始显示恢复的早期迹象。资产质量正在改善,贷款量正在加速,盈利能力正在缓慢增强。

随着经济状况的改善,该行业可能会遇到反弹,使这些被低估的银行处于利用未来增长的潜在有利位置。

免责声明:

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Ekta Sonecha Desai对写作充满热情,并对股票市场产生浓厚的兴趣。结合一种分析方法,她喜欢深入到公司的世界,研究其绩效,并发现为读者带来价值的见解。