印度的电力部门正在加热。从字面上和财务上。

随着温度在全国范围内飙升,更多的房屋,企业和车辆被电气化,电力消耗正在达到创纪录的高点。在2024年,我们经历了峰值功率需求最大增加之一。这将持续到2025年及以后。

专家认为,印度的电力行业处于强大而持续的增长阶段的门槛。在最近的一份报告中,Incre Equities表示,从传统的发电到传输基础设施和可再生能源的情况下,机遇正在全面产生。重点不再是应对短缺,而是为长期需求激增做好准备。

许多因素正在推动这种繁荣。气候温度正在升高,这迫使冷却需求。基础设施增长正在加速。城市化和运输电气化正在加速。因此,仅在2025年,印度的电力需求可能会增加9-10%。

这不是季节性的故事。这是一个结构性变化。

随着行业的扩大规模,它很可能会成为印度股票市场中下一个大型货币制造商。但是一个人应该去哪里?一个很棒的起点 – 评估。

让我们挖掘目前印度最实惠的股票中的5个。

为了使事情保持相关和有意义,我们已经根据广泛使用的度量/EBITDA过滤库存。这是重视电力公司的最佳方法之一。为什么?因为它考虑了债务和收益,并且非常适合像权力这样的资本繁重部门。

EV代表企业价值(市值 +债务 – 现金)。 EBITDA是利息,税收,折旧和摊销之前的收入。较低的EV/EBITDA意味着该股票可能被低估。

我们用于此列表的过滤器:

1。拥有超过50亿卢比的市值

2。具有正EV/EBITDA

这样一来,让我们检查一下5个股票。

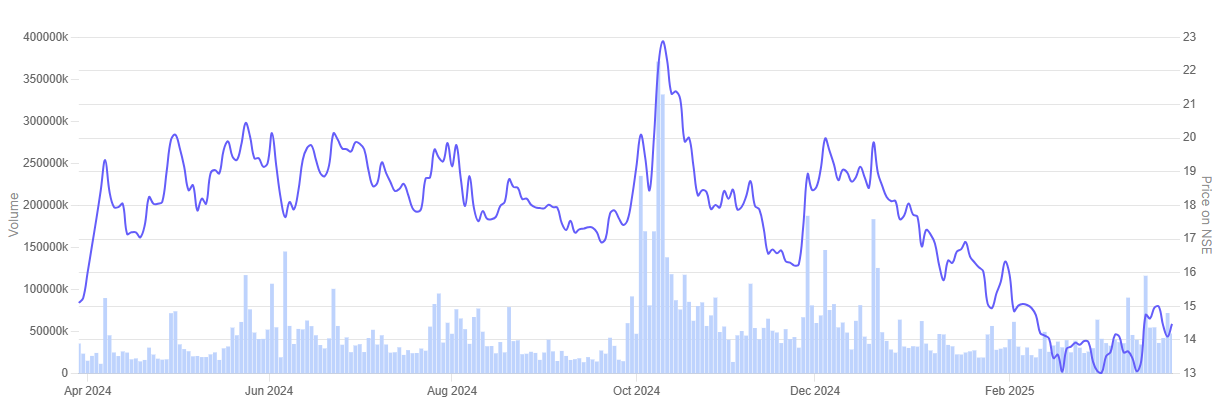

Jaiprakash Power Venture成立于1994年,在煤矿开采,砂矿,水泥研磨以及热电和水力发电的生产中运作。

Jaiprakash Power Ventures的当前估值为4.6倍的EV/EBITDA倍数,这反映了相对有利的定价与同行。根据Screener.in,27家被认为是同行集团的公司的EV/EBITDA,中位数为11.65倍。

Jaiprakash Power Ventures目前的交易价格低于其10年中位数EV/EBITDA的10.6倍。这意味着该股票可以被低估。

在过去的一年中,其股价下跌了3.8%。

Jaiprakash Power Ventures正在积极投资技术升级,以满足未来的环境法规。它已签署了其Nigrie和Bina Thermal Plants的烟气脱硫系统(FGD)系统的合同,该系统针对到2026年12月。

该公司还在扩大煤矿的能力,并在其Bandha North Coal Block的开发中进步。这些努力有望提高运营稳定性,降低合规风险并加强垂直整合。

总体而言,该公司似乎专注于长期可持续性和效率提高,这与部门增长一致。

它还正在探索水力发电的机会,这可以支持其向清洁能源的过渡。随着对电力的需求预计会稳步上升,JP Power从战略上保持一致以捕捉未来的增长。

BF公用事业公司成立于2000年,通过风厂和基础设施活动从事电力。

BF公用事业公司的EV/EBITDA倍数为5.9倍,将其置于电力行业中值得提高的参与者中,中位数为11.65倍。目前,它的交易略低于其10年中位数EV/EBITDA的9.6倍。该估值表明股票不是很昂贵。

在过去的一年中,其股价上涨了0.7%。

BF公用事业似乎致力于在印度可再生能源环境中发挥长期作用。该公司继续专注于风能发电,通过预防性维护确保高运营正常运行时间和成本效率。

它还逐渐采用更强的ESG实践,并有望在不久的将来正式化其可持续性目标。凭借印度巨大的风能潜力和政策对绿色力量的影响,BF公用事业在战略上是有益的。

它的稳定方法表明,重点是创造长期价值和与国家清洁能源目标的一致性。

管理层对可再生空间中的需求稳定仍然有信心。战略伙伴关系和团体协同效应可能会进一步支持其运营和财务实力。

古吉拉特邦(Gujarat Industries)于1985年成立,是古吉拉特邦政府的公共部门事业(PSU)。

该公司目前的发电产能为1,184.40MW从事发电业务。该公司在古吉拉特邦拥有多样化的热量(天然气和褐煤),风能和太阳能电厂资产的投资组合。

Gujarat Industries Power的EV/EBITDA倍数为6.1倍,因为其同行集团的中位数为11.65倍。目前,与10年中位数EV/EBITDA相比,它的交易价格更高。

在过去的一年中,其股价跌幅22.4%。

古吉拉特邦工业公司(Gujarat Industries Power)正在积极扩大其清洁能源产品组合。该公司正在古吉拉特邦Khavda建立一个2,375 MW可再生能源公园,其中包括2,000兆瓦的太阳能和375兆瓦的风能。该项目预计将于2026年完成,并将成为该地区最大的混合可再生公园之一。

除此之外,GIPCL还在Vastan矿山扩展其太阳足迹,并探索进一步的风和太阳混合动力模型。该公司还正在评估绿色氢和电池存储机会,以保持领先能源过渡曲线。

由于政府的强烈支持,积极进取的目标和已经确保的土地,GIPCL将自己定位为印度可再生能源未来的领先公用事业。

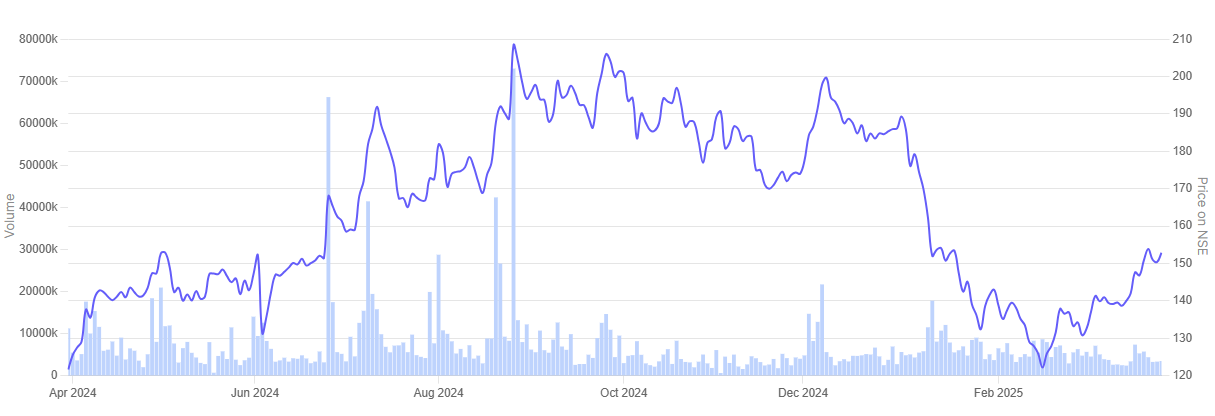

CESC成立于1978年,是发电和发电的业务。

CESC的EV/EBITDA倍数为7.7倍,这代表了潜在的价格估值。它的贸易中位数为11.65倍。目前,与10年中位数EV/EBITDA的6.6倍相比,它的交易价格更高。

在过去的一年中,其股价上涨了11.4%。

Mirae Asset Sharekhan已将CESC的买入评级为195卢比。目标价格比2025年3月28日的收盘价高7.4%。

该经纪人引起了CESC对可再生能源的强大重点,该能源的容量为3.2 GW的容量(1.5 GW太阳能 + 1.7 GW风),该FY29计划的实施已经安排了1.2 GW。该公司还建立了一个10,500 TPA绿色氢单元,反映了其对清洁能源的关注。

经纪人发现上述措施使CESC稳定了长期增长和可持续性。

CESC还通过其ARM PURVAH绿色功率计划在2阶段计划的总可再生能力为10 GW。高风和太阳能状态的几个位置处于评估和发展的各个阶段。

该公司还购买了Chandigarh Power Distribution,这是分销业务的进一步扩展。随着数字化,高科技采用和ESG的重点,CESC已准备好推动印度的下一个能源转型时代。

Rattanindia Power Limited是印度一家大型私人发电公司,其装机容量为2700兆瓦的热电厂,位于印度马哈拉施特拉邦的Amravati和Nashik(每家1,350 MW)。

该公司的EV/EBITDA倍数为9.1倍,这使其与同行相比(中位数为11.65倍)。目前,与其10年中位数EV/EBITDA的14.9倍相比,它的交易较低。这意味着市场在增长前景方面的稳定绩效定价。

在过去的一年中,其股价上涨了22.7%。

Rattanindia Power的位置良好,可以利用印度不断增长的基本负载功率需求,尤其是从其高容量的1,350 MW Amravati热电厂中。

该公司对热力的持续位置作为印度能源组合的支柱感到乐观,尤其是在高峰需求预测期间。它一直在不断提高工厂的可用性,并通过在IEX上出售电力来使闲置的容量获利。

燃料安全也通过增加的煤炭分配得到了提高,在不久的将来支持运营稳定。管理层认为增加热能的继续,全国每年都有4-5 GW的订购。

在强大的监管后风,审慎的债务还款和强大的利益相关者参与的支持下,该公司打算成为印度不断变化的能源环境的领导者。

印度的电力行业正处于彻底大修的门槛上。随着电力需求,清洁能源目标和公司政策支持的增长,该行业将体验长期的扩张。穆迪(Moody’s)称,印度可能需要在电力部门进行大约7000亿美元的投资才能实现其2070净零目标。

但是前进的旅程有其障碍。延迟执行,监管问题以及缺乏能力的人力仍在困扰进步。国有Discoms的财务压力也是一个令人难以置信的问题。

网格系统投资,更平滑的清除过程以及利益相关者之间的协调增强对于解决国家不断增长的能源需求至关重要。维持可持续性和负担能力的增长将需要在政策,技术和运营中进行一致的努力。

尽管潜力不能否认,但在决定任何投资之前,应该有一个完整和平衡的分析。

免责声明:

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Ekta Sonecha Desai对写作充满热情,并对股票市场产生浓厚的兴趣。结合一种分析方法,她喜欢深入到公司的世界,研究其绩效,并发现为读者带来价值的见解。