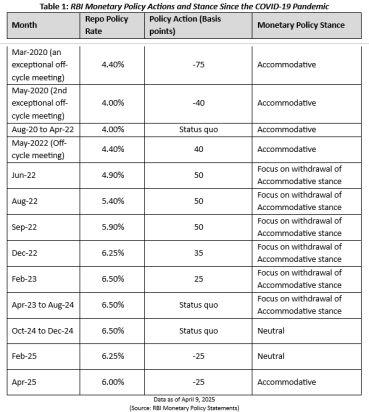

印度储备银行(RBI)在2025年4月的双月货币政策声明中再次将政策回购利率降低了25个基点(BPS)至6.00%,并立即生效。考虑到CPI通货膨胀趋势,个人FN在2025年3月写的文章中强调了这种可能性。

因此,到目前为止,在CY2025中,RBI将政策率降低了50桶。此外,在最新的双月货币政策中,印度储备银行的六人货币政策委员会(MPC)还决定将政策的立场从“中性”更改为“适应性”。

考虑到自特朗普2.0与关税相关的公告以来的经济前景笼罩经济前景的加剧的不确定性,采取了这些决定,对全球增长和通货膨胀构成了新的逆风。

特朗普的关税发脾气也导致金融市场的急剧下降:股票目睹了强烈的波动和侵蚀投资者的财富,而债券收益率也在削弱。另一方面,在迫在眉睫的宏观经济和地缘政治不确定性中,黄金变成了大胆。

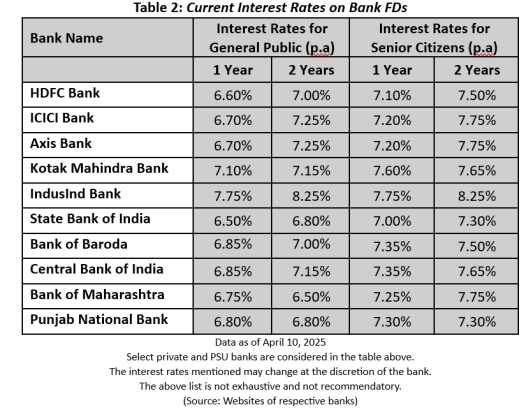

随着印度储备银行连续削减两次政策利率,银行存款人将怀疑银行FD的利率将会发生什么。

货币政策中适应性立场的变化暗示,如果通货膨胀率良好在RBI的目标范围内(在+/- 2.00%的带中为4.00%),印度储备银行将开放以进一步削减增长,以支持增长。

目前,MPC观察到目前处于目标以下,这是由于食物通货膨胀急剧下降的支持。此外,通货膨胀前景有决定性的改善。

根据印度储备银行的预测,现在有更高的信心,即在12个月的地平线上持久的标题通货膨胀对齐,目标是4.00%。

MPC的解决方案明显地表明,在挑战全球经济状况,良性通货膨胀和中度增长前景中,MPC继续支持增长的需求。

简而言之,这意味着银行存款的利率将及时下降。

一些银行已经在RBI 2025年4月的双月陈述之前降低了存款利率。一些高利息库银行定期存款也已撤回。

展望未来,更多的银行将重新校准并降低其存款率,以避免资产责任不匹配。

较低的存款利率将损害规避风险的投资者和老年人,他们主要将其辛苦赚来的资金停放到银行FD中,以赚取稳定/固定的回报以管理其现金流量需求。

但是在此之前,印度储备银行在随后的会议上进一步降低了政策利率及其传输发生在银行,以当前利率进行投资/预订或锁定是有意义的。

在预计金融市场会易变影响市场链接投资途径的回报时,银行FD都会为您的投资组合增添稳定性,而无论市场状况如何。

虽然最近,特朗普在中国和印度股票市场以外的大多数国家都停止了关税,但地缘政治和宏观经济环境仍然需要谨慎。请注意,随着财富创造的资本保护,资本保护也是投资至关重要的,这是银行FDS适合的地方。

您可能知道,银行FD的DICGC保险保险范围为每个存款人每银行的50万卢比,增加了另一层安全性。如果您将FD与联合持有和/或单个帐户持有结合使用,将FDS分布在多个银行中,则可以进一步最大化DICGC保护。

为了最大化银行FD的收益,理想情况下,考虑到您的流动性和现金流量需求遵循阶梯策略。

在阶梯策略下,您将FD投资分布在多个成熟度任期或到期桶中(例如6个月,1年,2年),通过周到地选择任期(考虑您的流动性需求),而不是将所有资金锁定在一个或两个FD中。

当梯子中的每个FD以指定的间隔成熟时,您将获得可用于任何目的的成熟收益。如果需要(全部或部分)到期收益,则可以为您的财务福祉而进行审慎的重新投资。

FD阶梯策略为您提供了经济灵活性,可以定期获得金钱,而不会过早地破坏长期存款。

2025年应证明为什么资产分配很重要。多元化是投资的基本原则。银行FD不仅是规避风险投资者和退休人员的投资组合的组成部分,而且还应该成为风险接受者的战术。

将您的一部分可投资盈余部署到银行FDS中应确保您有足够的流动性在需要现金时快速获取现金,而很少或根本没有提早提款的罚款。

如果您要为较短的目标节省下来,那么FD可以是一个相对更安全的选择,确保您拥有可用的资金,而不会将您的辛苦储蓄暴露于股票市场的波动。

同样,为了满足应急需求,在几个银行FD(以合适的任期期权中)的身份拥有大约6到18个月的常规每月费用(包括EMI),而不必向某人借款或过早兑换投资以满足某些设想的财务目标。

请记住,明智的方法为您的财务成功铺平了道路。

成为一个体贴的投资者。

愉快的投资!

这篇文章首先在此处出现在Personalfn上。