根据新和可再生能源部的说法 印度已经达到太阳能光伏(PV)模块制造的总容量100吉瓦(GW)。但是,诸如太阳能或风能之类的可再生能源只有在阳光或风吹时会产生电力。这在保持电网稳定性和满足全能电源需求方面构成了挑战。

这是需要的地方 电池储能系统 (Bess)进来。贝丝(Bess)存储过多的电力并在需要时将其释放,从而使其成为关键的组成部分。随着印度旨在达到其目标,预计贝丝的需求将增加 500 GW可再生能源 到2030年。

为了支持这一点,它的目标是在2031 – 32年之前实现74 GW的Bess容量,高于目前的205 MW安装。这为该行业的公司带来了巨大的市场潜力。政府最近还提供了 540亿卢比的可行性差距资金(VGA) 构建容量为30 gW的BESS系统。这将导致估计投资3,000亿卢比。

三家太阳能公司已经收到订单,预计会进来。

塔塔力量,一部分 塔塔集团,是印度最大的垂直整合 电力公司。它在新时代的领域运作 能源解决方案,发电,可再生能源以及传输和分配。

该公司的总发电能力为26.03 GW,传输容量为4,659电路公里,并且集成的电池和模块制造能力为4.9 gw。塔塔(Tata)通过其子公司塔塔(Tata)权力可再生能源(Tata Power Renewable Energy)签署了独立贝丝(Bess)领域的第一个协议。

它已与(国家水力发电公司)签署了一项协议 NHPC 对于喀拉拉邦电力委员会的电池储能购买协议。该项目涉及建立120兆瓦小时(MWH)容量的电池存储系统,目标是在15个月内完成。

这是NHPC在喀拉拉邦开发500 MWH的独立电池存储容量的广泛计划的一部分,并在可行性差距资金的支持下。该倡议支持印度政府到2030年实现500 GW的非化石燃料能力。

除此之外,该公司还希望积极扩大其贝斯能力。该公司计划在未来两年内在孟买的10个地点安装100 MW BESS。它将安装在都市,医院和数据中心,以确保不间断的电源。

塔塔电力公司还计划开发2.8吉瓦的抽水存储容量,预计将在2028年8月之前进行委托。预计将在2030年之前委托1.8吉特的容量。它还正在升级电子充电平台,易于充电,以支持未来五年的10倍增长。

现在谈到26财年第1季度的绩效,收入同比增长4.3%,达到1803亿卢比。增长是由更好的可再生能源和工程,采购和建筑项目执行的驱动的。税后利润(PAT)增长了6.1%,达到126亿卢比,随着保证金将260个基点(BPS)扩大到17.3%。

从估值的角度来看,塔塔电力的价格为30倍的市盈率(p/e)倍数,这是10年中位数23倍的溢价。目前的行业中位数为21.5倍,这意味着塔塔电力公司的交易价格与同龄人溢价。

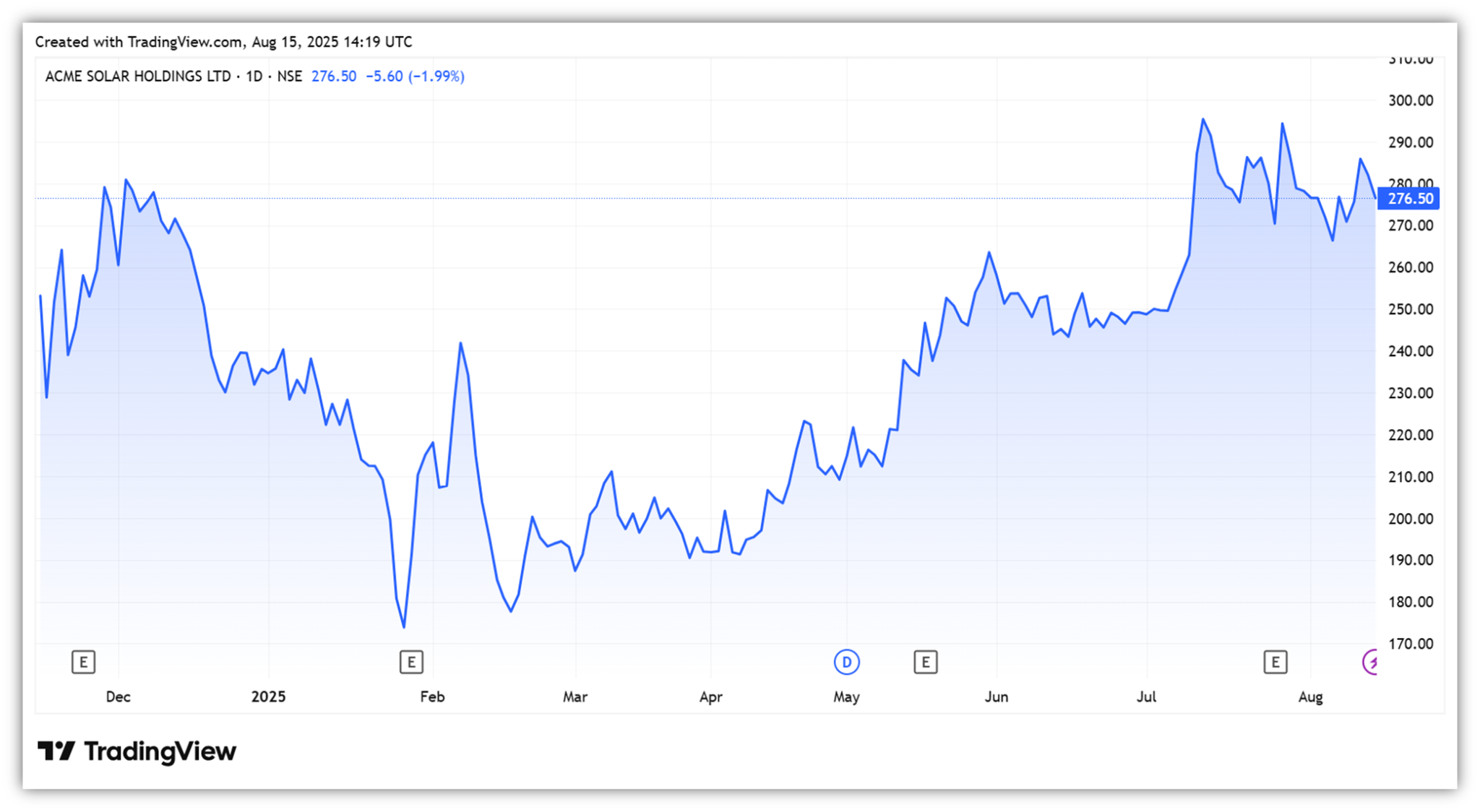

Acme太阳能 是最大的可再生能源独立发电商之一。它的投资组合为6.9 GW,跨越了太阳能,风,存储和混合项目。此外,该公司还拥有550 MWH的独立贝斯容量。其中2.8 GW是运行的,正在建造4.0 GW和550 MWH的存储空间。

它具有多元化的投资组合,其中85%的投资组合与跨越新时代技术的中央外部产品组合签约,例如完全可调节的可再生能源(FDRE)和Hybrid。 ACME的大部分运营投资组合都位于具有较高资源潜力的州。

Acme Solar还与NHPC签署了一项购买协议,该协议在Andhra Pradesh的两个独立BESS项目中签署了两个独立的BESS项目。该项目将以50MW/100 MWH的容量项目的价格为每月2,10,000卢比/兆瓦的收入,每月225MW/450 MWH的容量项目每月2,22,000/兆瓦。该项目还预计将在18个月内完成。

据估计,该项目的年收入约为7亿卢比,其高峰期,内部回报率约为年中期。管理层表示,由于没有土地收购或传输线,BESS项目的风险被认为是很低的。

Acme报告了Q1FY26的出色表现。由于增加产能和增加的容量利用率,总收入增长了72%,达到58亿卢比。由于运营杠杆率,EBITDA的同比增长了76%,达到53亿卢比。结果,帕特也急剧增长,从1000万卢比增加到13.1亿卢比。

EBITDA代表利息,税,折旧和摊销前的收入。

展望未来,到2030年,ACME的目标是10 gW的发电能力和15 GWH的贝斯容量。对于FDRE项目,它还下达了超过3.1 GWH的电池储能系统的订单。 FDRE的收入为每单位9卢比的收入,以供持续时间供电。

FDRE电池调试(2500 MWH)的量子也比NHPC项目(550 MWH)大五倍。这打开了Acme押注大量收入的巨大潜力。它还计划在26财年投资约1200亿卢比的资本支出。

从评估的角度来看,ACME的市盈率为41X,高于Tata Power(30倍)。作为最近的清单,该股票缺乏足够的交易历史来进行有意义的历史比较。

邦达 进行设计和EPC工作 电信,,,, 铁路和可再生能源部门。它还为电信服务提供商提供操作和维护服务。

公司客户包括 沃达丰的想法,,,, airtel,塔塔,爱立信, 依赖 Jio, 国家热电公司,NHPC和 印度煤炭。该公司还冒险在Building-Apon-Opterate型号下冒险进入电池存储部门。

邦达(Bondada)已收到泰米尔纳德邦绿色能源公司(Tamil Nadu Green Energy Corporation)的合同,其400 MWH BESS项目价值83亿卢比。该命令应在18个月内执行,并在12年内实现收入。该项目旨在提高电网稳定性并整合可再生能源以支持峰值电力需求管理。

此外,邦达(Bondada)还拥有一本多元化的订单书,总计5004亿卢比。其中358亿卢比来自可再生能源,109亿卢比来自电信,印度铁路(22亿卢比),产品制造业13亿卢比。该订单簿提供了约3年的收入可见性,根据25财年的157亿卢比的收入。

现在的财务业绩几乎翻了一番,从24财年的80亿卢比增加到27亿卢比。在收入组合中,约有58%来自太阳能,其次是电信(28%)和产品(14%)。

由运营杠杆驱动的驱动,EBITDA增长了156%,达到18亿卢比,而保证金则增长了280个基点至11.7%。另一方面,帕特(Pat)在25财年增长了149%,达到11亿卢比。它尚未发布其Q1FY26数字。

展望未来,订单账单管道也很强大。它提交了价值167亿卢比的招标,并指定价值467亿卢比的招标。该公司的目标是在财产银行实现1000亿卢比的收入目标。

那时,它计划拥有太阳能EPC(6 GW),Bess(2 GW)和太阳能独立发电商(2 GW)的投资组合。其中,目前正在建造2吉瓦的太阳能EPC。

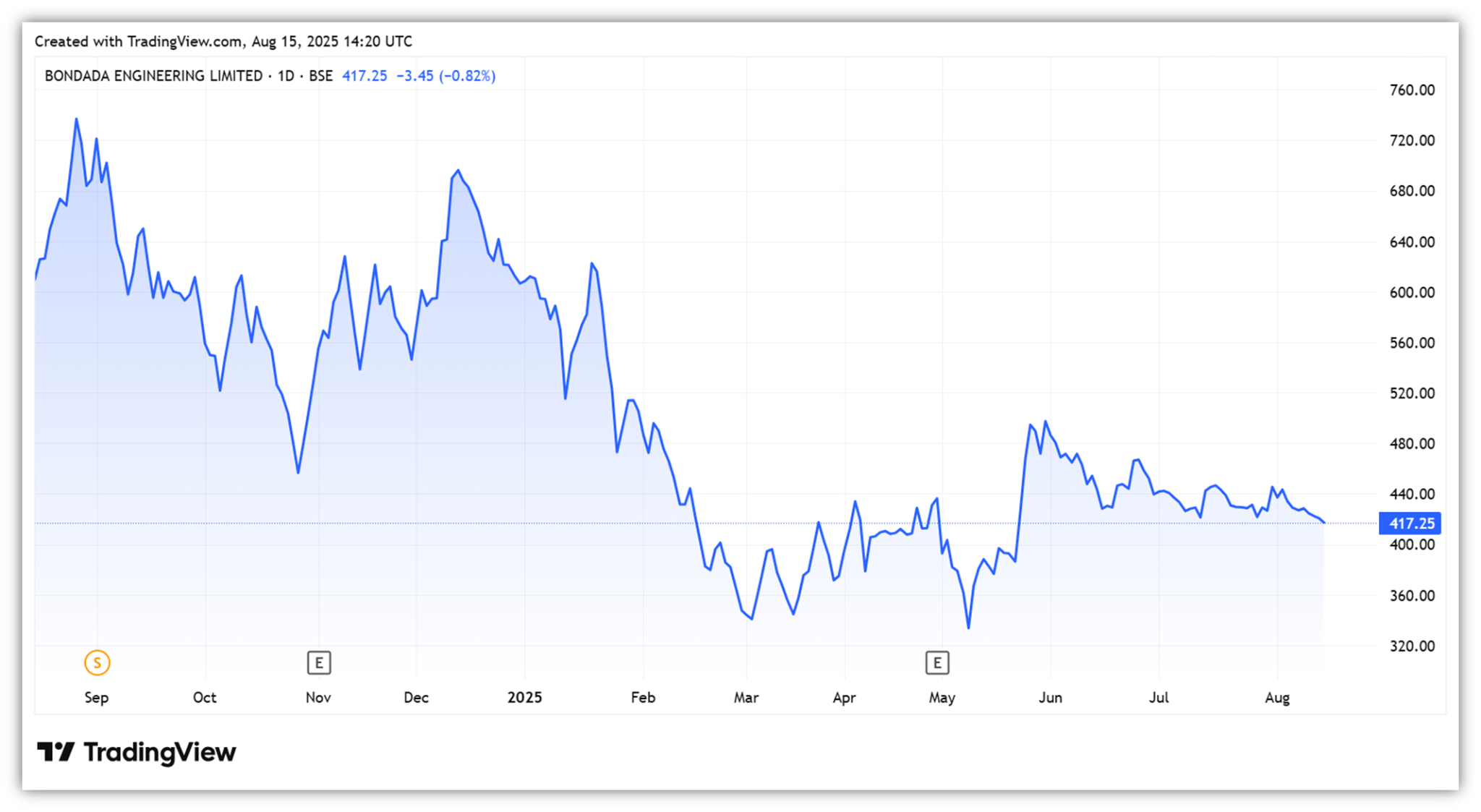

邦达(Bondada)的市盈率为42倍。它只是一家2岁的上市公司,因此,它的交易价格低于2年中位数69倍。

随着印度加速其可再生能源过渡,电池存储正作为难题的关键部分出现。政府的支持和需求不断增长为塔塔力量,Acme Solar和Bondada Engineering等球员开辟了强劲的增长跑道。

尽管Tata Power提供了规模和稳定性,而Acme则带来了可分配能源的创新。随着能源景观的转变,这些公司的位置充分,可以从未来几年的BESS解决方案中不断提高。

注意:在本文中,我们一直依靠http://www.screener.in和公司的投资者演示文稿的数据。只有在没有数据的情况下,我们才使用了替代方法但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Madhvendra已将股票市场深深地沉浸在股票市场中已有七年以上,将他对投资的热情与他在金融写作方面的专业知识相结合。凭借简化复杂概念的诀窍,他喜欢分享对初创公司,上市公司和宏观经济趋势的诚实观点。

Madhvendra是一位敬业的读者和讲故事的人,在发现洞察力方面蓬勃发展,这些见解激发了他的听众加深对金融界的理解。

披露作者及其家属并未持有本文讨论的股票。