每个人都梦想着找到一种可以将10万卢比变成500万卢比的股票。对于一些投资者来说,梦想成真。在过去的几年中,一些小型公司从雷达的名字悄悄地变成了巨大的财富创造者。

他们的业务发生了变化,收益开始了,以及那些在没有追逐趋势或市场计时的人中获得巨大收益的人。但是,当股票已经上升50倍时,很自然地想知道 – 现在为时已晚吗?这些公司能否继续交付,或者大多数上升空间已经实现?

让我们看看..

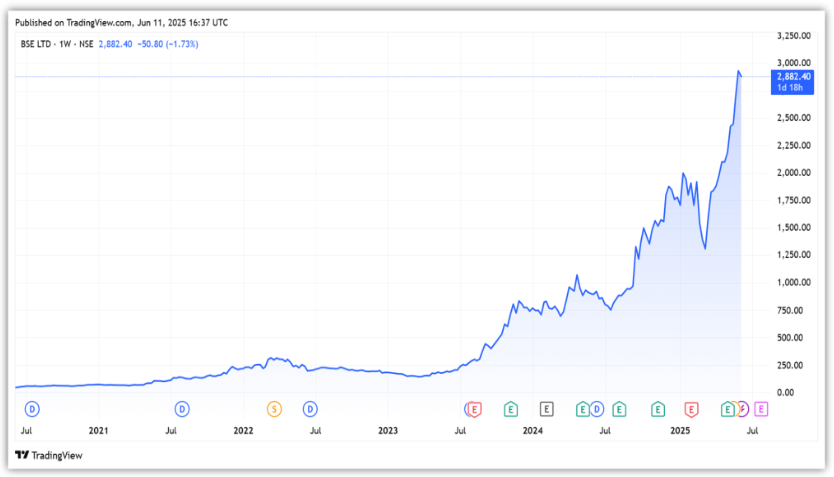

自1875年以来运营,孟买证券交易所 是亚洲最古老和第一笔证券交易所。它也是世界上最快的,交易速度为6微秒。它提供股票,货币,债务工具,衍生品和共同基金的交易。

它的共同基金平台BSE Star Mutual Fund是印度最大的在线基金平台,每月处理超过270万笔交易,每月增加约20万个新的系统投资计划(SIP)。

BSE在三个业务领域开展业务:向公司的交易和清算,分销和服务。在25财年,收入几乎翻了一番,达到320亿卢比,高于24财年的159亿卢比。 净利润飙升了71%,至132亿卢比,随着运营杠杆的启动,利润率将23个百分点扩大到51%。

BSE的收入从衍生品细分市场中得到了强劲增长。在25财年,股票衍生品贡献了44%(142亿卢比)的总收入,高于28财年的18亿卢比。这种增长是由平均每日溢价营业额激增的驱动,该周转率从24季度的416亿卢比增长到25 Q4FY25的1,180亿卢比。

尽管在25财年下半年,每天平均名义营业额下降了46%。随着非关闭交易活动的增加,提高溢价营业额并降低监管成本,未来的监管变化和期权部门对BSE的有利有利有利。

股票交易费用又贡献了9.4%(30亿卢比)的收入。总交易收费在25财年几乎达到2003亿卢比,高于24财年的71亿卢比。

BSE STAR MF的收入也从结构增长中受益,收入增长了80%,达到23亿卢比。订单数量增加了61%,推动了增长。提供给公司的服务的收入,例如年度上市费用,公司诉讼费用和合规文件,也增加了40%,达到49亿卢比。

展望未来, BSE的亚洲指数计划启动大约40个新指数 在26财年的整个部门之间,是25财年的数字两倍,以利用不断增长的被动投资趋势。它还计划改善最近添加的100个其他服务器机架的利用。

从估值的角度来看,BSE以89倍的价格交易倍数交易,即10年中位数为29倍。成员参与,托管货币化和高级营业额的持续势头将成为BSE的关键增长驱动力。

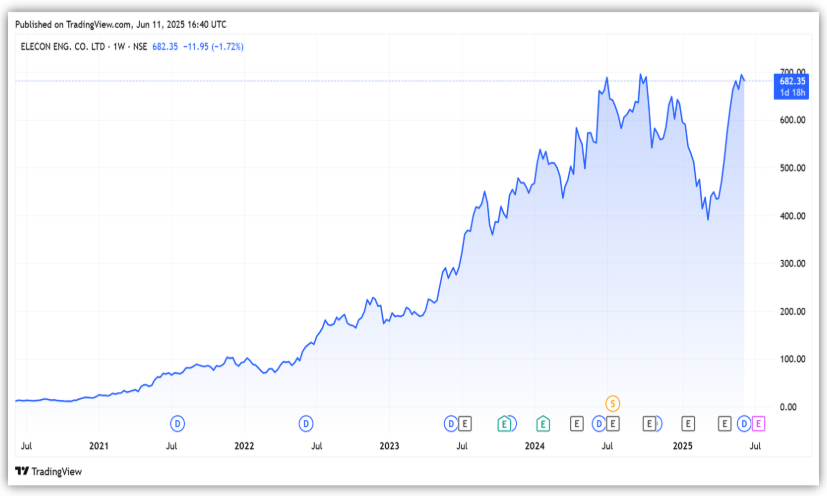

Elecon工程 是亚洲最大的工业齿轮解决方案提供商之一。根据ICRA的数据,它在国内市场占有38-40%的市场份额,使其成为领先的球员。该公司还是材料处理设备(MHE)的主要名称。

Elecon受益于其强大的设计和工程专业知识,这使其能够提供复杂的产品。从印度海军获得海洋装备订单的能力可以明显看出。

Elecon报道了25财年的总体表现强劲。根据指导,收入从去年增长了15%,达到223亿卢比。齿轮部贡献了总收入的79%,而MHE贡献了21%。

在地理基础上,国内收入占总数的77%,其余23%来自国际市场。 Elecon目前为95多个国家 /地区的客户提供服务。

虽然齿轮领域的增长率为6%,但MHE业务的收入增长了73%,达到46亿卢比。在国内,收入增长了16%,而国际销售额增长了13%。 EBITDA为54亿卢比,利润率为24.4%。净利润增长了17%,达到42亿卢比。 EBITDA代表利息,税收,折旧和摊销之前的收入。

强劲的增长是由印度和国外的强劲需求驱动的。在国内,钢,功率和水泥部门的活动增加,增加了顺序流动。海外市场也具有坚实的动力。

Elecon以95亿卢比的开放订单结束了25财年,高于一年前79亿卢比。在25财年,其命令摄入量从去年增长了19%,达到240亿卢比。在齿轮和MHE段中,查询水平保持稳健。 MHE看到钢铁,水泥和电力行业的需求稳定。

该公司的目标是将其全球市场收入贡献从目前的23%增加到30财年的总收入的50%。从估值的角度来看,它的市盈率为37倍,远高于10年平均值21倍。

成立于1983年, BLS国际 是签证,护照,领事和公民服务的最大提供者之一,在70多个国家 /地区拥有。

从初始提交到最终批准,它处理签证申请流程的行政和非司法流程。

在25财年,BLS收入从去年增长了31%,至219亿卢比,这是有机扩张和收购的驱动。它在两个业务部门下运营:签证和领事以及数字。前者贡献了75%的收入,后者占25%。

签证和领事收入仍然是主要的收入推动力,增长了21%,达到165亿卢比。申请数量增加了370万,每申请净收入增加35%,达到2,903卢比。细分EBITDA保证金将12.4个百分点扩大到34.5%。

数字业务收入增长了71%,达到54亿卢比,这是由于数量增加和交易量的驱动。但是,利润率下降了11%,下降了3.3个百分点。

总体而言,EBITDA增长了82%,达到63亿卢比,而利润率将8.1个百分点扩大到20.6%。成本优化,从合作伙伴驱动的模型过渡到自我管理的模型,以及新业务的集成导致了利润率的扩大。

结果,净利润增长了66%,达到54亿卢比。截至4FY25,BLS还具有强大的资产负债表,净现金头寸为93亿卢比。

展望未来,该公司一直在积极进行收购,在各种交易中部署了25财年的100亿卢比。未来的收入知名度仍然很强,多个政府合同价值1-2亿美元用于续签。

该公司是国际旅行需求不断上升的代理。预计BLS将受益于签证需求的稳定增长,这是由于可支配收入的上升和政府促进旅游业的努力所推动的。

此外,放松签证法规和 无签证的旅行安排(例如东盟签证)也有望支持长期增长。这些因素共同为公司的持续需求创造了增长因素 签证服务。

估价方面,公司的市盈率为30,与10年中位数为32倍。

在过去的五年中,上面讨论的所有三个企业都获得了丰厚的回报。运行杠杆,网络效果以及最重要的是,衍生品繁荣导致了BSE股价的强劲评价。相比之下,Elecon和BLS从基础设施和旅行繁荣中受益。

尽管仍然存在结构性的尾风,但BSE的估值仍然延长。另一方面,Elecon很昂贵,而BLS的估值则提供了相对舒适的舒适度。

:

注意:在本文中,我们一直依靠http://www.screener.in和公司的投资者演示文稿的数据。只有在没有数据的情况下,我们才使用了替代方法但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Madhvendra已将股票市场深深地沉浸在股票市场中已有七年以上,将他对投资的热情与他在金融写作方面的专业知识相结合。凭借简化复杂概念的诀窍,他喜欢分享对初创公司,上市公司和宏观经济趋势的诚实观点。

Madhvendra是一位敬业的读者和讲故事的人,在发现洞察力方面蓬勃发展,这些见解激发了他的听众加深对金融界的理解。