垄断的特色是一个单一的主导卖家,具有对价格和供应的独家控制权,由于高障碍和缺乏替代品,面对没有竞争。

一些印度公司在各自部门拥有监管垄断,这主要是由于政府许可,独家权利或阻止竞争的监管框架。

这是一些使用EquityMaster股票筛选器入围的公司。尽管其中一些确实从监管框架中受益,但另一些人则从技术障碍中受益。

我们名单上的首先是印度煤炭。

印度煤炭在印度的煤矿开采和生产部门中拥有近乎土地的地位。它指挥了该国80%的煤炭生产,使其成为世界上最大的煤炭生产商。

这种主要的市场份额主要归因于政府所有权,监管许可,该许可允许煤块获得。它是电力,钢,水泥和肥料等主要部门的主要煤炭供应商。

该公司在第1季度获得了公司的财务状况,该公司报告了净销售额为358,4.22亿卢比,而去年相应的期限为375,039 m。 Q1 FY26的净利润为85,900 m卢比,同比为108,582卢比。

该公司报告的3年CAGR销售增长率为11.2%,平均净利润增长率为26.7%。

向前迈进,印度煤炭公司正在实施117个煤炭项目,其批准能力近9.79亿吨,资本制裁约为14亿卢比,预计将对未来的煤炭产量做出重大贡献。

该公司采取了许多措施来增加煤炭生产。印度煤炭在其地下矿山中采用批量生产技术(MPT),主要是与可行的矿工一起使用。印度煤炭还计划在可行的地方计划大型UG矿山。

在其开放式矿山(OC)矿山中,该公司已经在其高容量挖掘机,卸货器和地面矿工中拥有最先进的技术。

印度煤炭仍然是一个基本的战略和经济实体,在印度能源供应链中具有持久,可辩护的垄断地位。

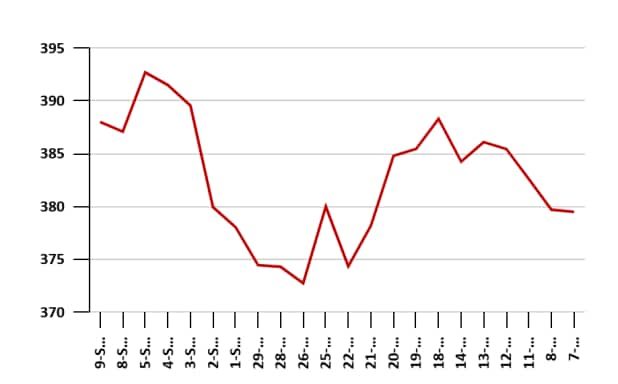

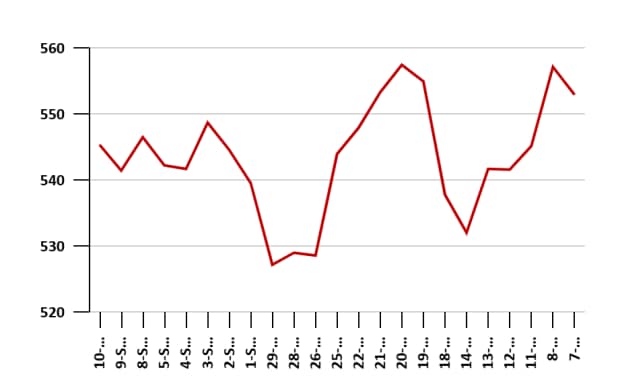

在五天内,印度煤炭的股票一直持平。在过去的一个月中,股价上涨了约3%。在过去的一年中,股票损失了19%。

该股票于2024年9月27日触及其52周的516.75卢比,并在2025年2月17日的52周低点为349.2卢比。

我们名单上的第二个是印度铁路餐饮和旅游公司(IRCTC)。

IRCTC没有竞争,因为它对与印度铁路相关的几项关键服务进行了政府授予的垄断。

这些专有权包括唯一授权在线出售铁路门票,在火车和车站提供餐饮,并在火车和火车站上分发包装的饮用水。

尽管存在聚合器网站进行票务,但它们仅使用IRCTC的系统充当合作伙伴,并且不与该系统竞争。政府的控制权和独家授权造成了重大障碍,以防止竞争对手进入这些细分市场。

IRCTC报道,第1季度第1季度的收入为11,597 m卢比,略高于11,176卢比。

第一季度财政部的净利润为3,307卢比,从去年的相应时期的3,077 m卢比的价格为3,077 m。该公司报告的3年CAGR销售额增长了35.5%,平均净利润增长率为25.9%。

该公司计划通过其自己的支付网关“ IPay”来货币化的金融科技收入,该收入可能扩展到外部数字平台,以捕获无现金,数字经济趋势。

该公司还在考虑通过整合火车内部的数字内容流,尤其是在IRCTC私人运营的旅游和公司电路火车上,通过整合数字内容流。

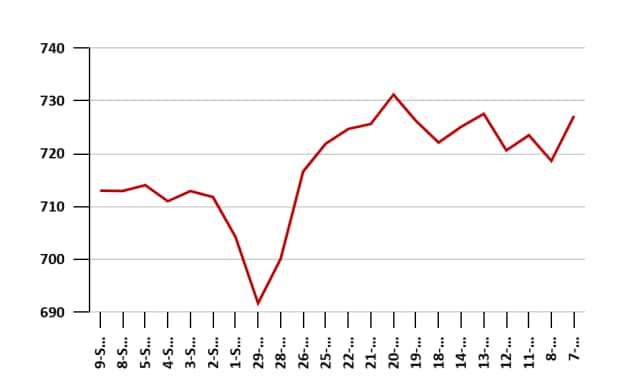

在过去的五天中,IRCTC的股票从711卢比提高到720卢比。在过去的一个月中,股价略有下跌。在过去的一年中,股票损失了22%。

该股票于2024年9月13日触及其52周的956.8卢比,并于2025年3月3日触及52周低点655.7卢比。

我们名单上的第三个是印度的多商品交换,俗称MCX。

MCX的市场份额超过了商品期货的98%。这是印度的首个国家级在线商品衍生品交易所,于2002年成立,并从2003年开始运营,使其具有第一步的优势和强大的网络效应。

同时,成功迁移到强大的技术平台可以将更大规模,速度和弹性的交换定位。

接下来的是前所未有的动力 – 选择权的转移增加了一倍以上,机构参与加深了FPIS和MFS进入更积极的积极性,MCX以超过98%的商品期货将其领导能力整合在一起。

在金融方面,该公司报告的净销售额合并为1 Q1,第1季度的净销售额为3,732 m,从2,344卢比的同比增长。

Q1 FY26的净利润从去年的相应时期的1,106 m卢比的价格为2,037 m卢比。该公司报告的3年CAGR销售增长了44.8%,平均3年平均净利润增长率为57.5%。

该公司正在推出新的商品期货合约,以扩大其产品。

例如,最近启动了镍期货合约,强调了其努力多样化和利用新兴商品市场的努力。

MCX还重新启动了豆蔻期货交易,在四年后恢复。它早些时候启动了印度的第一批电力期货合约。

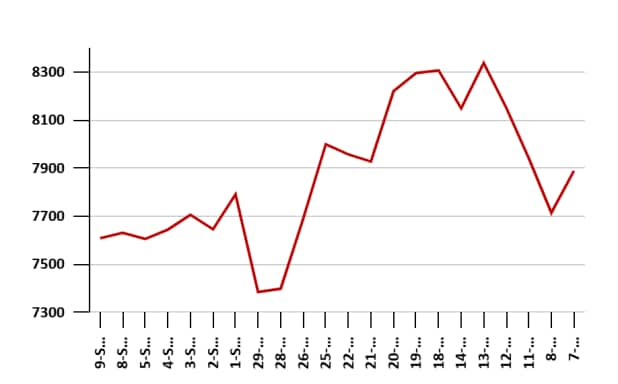

在过去的五天中,MCX的股票一直持平。在过去的一个月中,股价下跌了4%。在过去的一年中,股票上涨了43.5%。

该股票于2025年7月1日触及其52周的9,110卢比,并于2025年3月11日的52周低点为4,410.1卢比。

我们列表中的下一个是计算机年龄管理服务(CAMS)。与上面列出的一些公司不同,CAMS不是监管垄断。

该公司在共同基金行业中占有约70%的市场份额,主要是注册商和转让代理。它提供最高的共同基金,例如SBI MF,ICICI MF,HDFC MF等。

该公司享有垄断的原因之一是一些入境障碍。

该业务需要对基础设施,技术和监管合规性进行大量预投资。新参与者面临22个需要客户的捕捞量,以证明投资并需要投资以吸引客户。这为竞争对手创造了一个艰难的环境。

由于数据迁移和合规性的复杂性和数量,客户面临很高的切换成本,这使他们忠于CAM。

在金融方面,该公司报告的净销售额为1 Q1,净销售额为3,542 m卢比,这比3,314卢比的净销售额要好得多。 Q1 FY26的净利润从去年的相应时期的1,070 m卢比的价格为1,083 m卢比。

该公司报告的3年平均CAGR销售额增长了16.1%,平均3年平均净利润增长率为17.4%。

展望未来,CAMS着重于整合其在共同基金基础设施中的领导地位,同时通过技术驱动的金融科技服务扩展,地理扩展到较小的城市以及可能的全球市场。

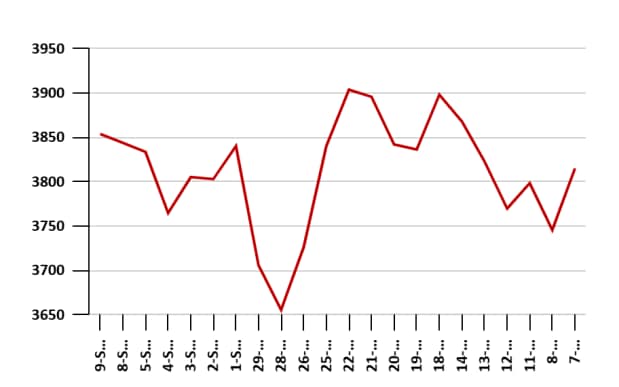

在过去的五天中,凸轮的股票增长了约2%。在过去的一个月中,股价损失了约1%。在过去的一年中,股票损失了12%

该股票于2024年12月12日触及其52周高5,367.45卢比,并在2025年3月3日的52周低点为3,030卢比。

传统上,印度集装箱公司被认为是印度货运集装箱运输部门的垄断,在货运航空公司的市场份额约为68%。

由于对铁路货运网络和政府支持的战略控制,它享有这种主导地位,这为竞争对手造成了很高的入境障碍。

但是,近年来,由于印度政府允许私人参与者,其垄断地位削弱了。

在金融方面,印度集装箱公司报告的净销售额为1 Q1的合并净销售额为21,536 m,而21,031卢比的净销售额为21,031卢比。该公司的净利润为2,591卢比,年龄为2,602卢比。在过去的几个季度中,收入一直停滞不前。

该公司报告说,平均CAGR销售增长了5.1%,平均净利润增长率为7%。

该公司的总批量增长为26财年的总批量增长13%,预计EXIM(出口IMPORTS)预计增长10%,国内领域的增长率为20%。

该公司计划为26财年计划的资本支出为8.6亿卢比,重点是获取新的容器,容器耙子和建立新的终端。

垄断股票来自各个部门。

他们的主导地位通常受到政府政策或监管障碍的支持,使他们可能会更安全的投资候选人。

但是,垄断可能会变得自满,专注于维持当前的市场,而不是寻求增长机会,从而减缓或停止扩张。

如果政府允许竞争,受监管的垄断也有失去其地位的风险。

免责声明: 本文仅用于信息目的。这不是股票建议,不应这样处理。了解有关我们推荐服务的更多信息 这里…

网站经理,其雇员以及文章的撰稿人/作家/作者拥有或可能在证券上有未偿或出售的职位或持有,证券的期权或发行人的其他相关投资和/或在其中讨论的公司。 文章的内容和数据的解释仅仅是撰稿人/作家/作者的个人观点。 投资者必须根据其特定目标,资源以及仅在咨询必要的独立顾问之后就自己做出自己的投资决策。