在繁忙的股票市场中,许多小型活动都没有引起人们的注意。然而,当Waaree Energies出售了公司的2.4%的股份Indosolar Limited时,人们会引起人们的注意。首先,它看起来像是遵循SEBI规则的例行步骤。但是,销售告诉我们的不止于此。

Waaree Energies不仅是任何公司。这是印度最大的太阳能电池板制造商。它刚刚报道了大笔利润,同比季度利润增长了129.68%,并将其能力提高到13.3吉瓦。现在正在出口到像美国这样的大型市场。

那么,尽管很小,但如何适应一个更大的计划 – 成为太阳能的依赖呢?

此举表明,瓦里(Waaree)变得越来越开放,更有条理,并准备在全球范围内发展。这不仅仅是制造更多的太阳能电池板;这是关于建立一家可以领导印度清洁能源未来的公司,特斯拉在电动汽车世界中所做的方式。

Waaree Energies通过出售(OFS)的要约出售了100万股Indosolar股票,以每股265卢比的股份将其持股量减少了2.4%。

从表面上看,这项销售的目的是使印度摩尔更接近SEBI的最低公共股权规范25%,而目前的公众浮动仅为3.85%。

但是,取消了这一SEBI要求,交易将向您表明其更大的意图。

Waaree希望为尼索尔创造流动性,确保其未来的货币化选择,改善公司治理并有目的地重新分配Indosolar的资本。

就在上个月,Waaree卖出了同一子公司1.15%的股份。该计划的股权稀释告诉您,父母正在做准备的印度摩尔,最终准备就绪。

市场保持稳定,但数量激增

Waaree Energies的股票在宣布OFS的凌晨交易,但在这两次会议中获得了约9%的股票。

分析师认为,购买狂潮可能是由于股票销售新闻和强劲的收益,这超出了投资者在各个方面的期望。

但是为什么现在呢?

Waaree于2022年4月作为公司破产计划(CIRP)提交的决议计划的一部分收购了Indosolar。

那么,为什么现在启动了OFS?

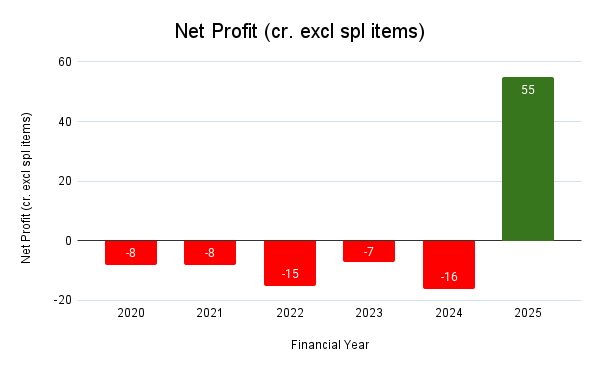

这是因为在Indosolar的破产之后,这是25财年的首次报道,收入为324千万卢比,高于2019财年13千万卢比的收入。而且,如下图所示,该公司也宣布了利润。

Indosolar的净利润趋势(2020-2025财年)

这也有助于市场对可再生能源股票看涨。对于Waaree Energies来说,印度极是一个非凡的财政年度。

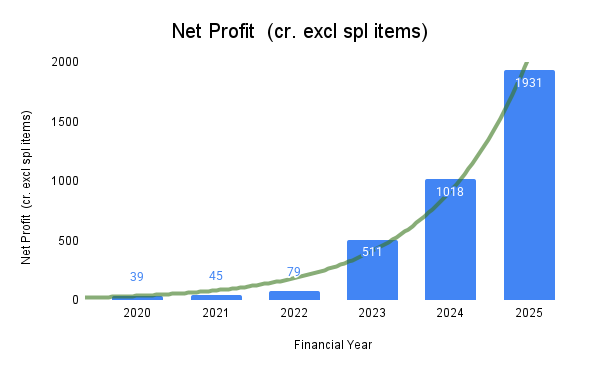

对于25财年,Waaree Energies报告称,合并净利润为1,931千万卢比,而24财年为1,01.8亿卢比。销售收入为1444亿卢比,标志着健康的26.73%同比增长。这些数字不包括例外项目。

营业利润率从24财年的14%显着扩大到25财年的19%。 Waaree报告了255财年的利息,税收,折旧和摊销(EBIDTA)的收益为2722亿卢比,高于24财年的1,575千万卢比。

利润增长是由国内和海外客户的强劲需求,竞争性制造成本以及增加制造能力利用的驱动。

似乎并不是一家强调的公司卖股份来维持生计。 Waaree充满了现金,产生了一致的利润,并迅速增长。仅第1季度,仅第1季度就看到了1.2吉瓦的美国出口订单。

Waaree仍然持有Indosolar的96%股份,尽管SEBI需要至少25%的公共持有。该公司(Indosolar)仍在恢复中,Waaree将逐渐达到SEBI阈值。

因此,这种股份出售是一个更大的过渡的一部分:从发起人主导的,紧密的资本到建立,液体和有利可图的实体。简而言之,如果事情按计划进行,那么投资者将来可能会期待更多的产品。

读物之间的读数

认为伊索尔股份出售不仅仅是交易。这是Waaree能量如何为四个变化做准备的信号:

曾经是一个压力的球员的伊索尔(Indosolar)现在在Waaree下进行了重组。它可以通过逐渐减少其股份而无需正式分拆而创造价值。这样做将使该公司能够将Indosolar重新定位为专门的制造部门或PLI计划接收者。

SEBI的最低公共股权(MPS)规则是用于监视,但在截止日期之前愿意遵守这些规则,而没有巨额折扣,会发送信息。 Waaree希望与大型机构友好型企业(如L&T或Tata Power Renewables)相同。

太阳能部门正在嗡嗡作响。像Borosil Renewables,Renew Energy和Servotech这样的公司都在拉伸倍数上进行交易。对伊索尔的单独估值将有助于Waaree提高其组结构的透明度,并具有更好的部分估值。

以265卢比的价格筹集了约26.5亿卢比。少量?是的。但是象征。它释放了资本,修剪启动子的集中度,并为未来的较大交易树立了一个榜样。

Waaree的竞争性护城河更深

尽管印度的几家太阳能公司取决于进口,但Waaree Energies已建立了从Wafers,太阳能电池板到EPC服务的罕见垂直集成模型。当前的模块容量超过12 gW,计划扩展为20 gw27。 Indosolar将是Waaree此PV容量扩展总体规划的组成部分。

将其与〜4 GW的Adani太阳能,〜3.5 GW的Vikram太阳能和tata Power Solar具有〜4.3 GW的太阳能电池和模块的容量,您会意识到。 Waaree迅速成为太阳能制造业,确定,破坏性和结构性的依赖Jio,领先于竞争对手。

Waaree Energies还与印度的脱碳目标保持一致。政府希望到2030年拥有280吉瓦的安装太阳能,而现在约有73吉瓦,其中一半是在当地采购的。 Waaree不仅加入了这一趋势;它正在定义。

全球扩展 – 下一步

不满足国内主导地位。 Waaree在全球范围内,尤其是向美国扩展,那里的供应多元化和反中国情绪为印度太阳能玩家打开了大门。

Waaree于2025年1月在德克萨斯州的1.6 GW太阳能电厂开始运营,这使其成为第一家在美国制造模块的印度公司。它将与美国市场上的第一太阳能,QCELL和加拿大太阳能竞争。

它为美国项目获得了599 MW太阳能模块供应合同,截至第一季度,预订出口订单的管道约为1.9 gw。正是在与德国,西班牙和意大利的分销商和EPC参与者的早期讨论中,在俄罗斯能源危机之后推动了清洁能源。

这些项目不仅会扩大其收入来源,而且还将保护公司免受季节性国内政策的变化。但是,它还带来了货币不稳定,贸易合规风险和当地ESG规范的影响。

投资者应该注意什么

随着Waaree从高增长的国内故事转变为全球可见的能源技术玩家,新的风险和因素将发挥作用。这是投资者应注意的六个领域

随着大量出口订单和即将在美国的运营,Waaree将面临USD-INR的波动。由于劳动力和物流,该公司以美元计价的合同和潜在的成本通货膨胀可能会影响利润率。美国利率上升可能会增加其外国项目的资本成本。

尽管印度政府与生产与生产的激励计划(PLI)计划为太阳能电池/模块制造提供了资本补贴,但它也期望严格的本地化和执行基准。基金支出或改变政府优先事项的延误可能会打扰计划的能力扩张。

建立美国工厂是一项资本密集型的举动,具有多种执行瓶颈,例如当地合规性,劳动力短缺和批准延迟。这里的错误可能会影响合并的损益和破坏投资者的前景。

由于来自中国的过度供应,全球太阳能产业的价格正在下降。尽管Waaree的向后集成可能有助于成本,但它必须保持生产率,尺寸格式(例如,TopCon或双面面板)以及客户定制以维持定价能力的步伐。

随着外部投资者(尤其是以ESG为中心的资金)的兴趣日益增加,Waaree必须建立可靠的可持续性披露。如果公司希望在全球范围内具有相关性,那么跟踪其碳排放,制造中的用水和供应链采购将变得越来越重要。

Waaree的市盈率为〜49.1倍,定价为持续的收入增长。在流入,执行或外部冲击(例如美国政策变化或全球供应链中断)上的任何不稳定都可能导致重新评估。

Waaree的更大视野

育室不仅是交易;这是一个重生。从较重的持有结构到一个清洁,机构友好的实体。太阳能经济正在进入一个新阶段。

Waaree希望领导这一指控,不仅是在吉瓦(Gigawatts)中,而且在治理,增长和全球信誉方面。育种将导致Waaree的模块扩张有多少贡献还有待观察。

免责声明:

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Archana Chettiar是一位作家,具有十多年的讲故事经验,尤其是投资者教育。在Equentis Wealth Advisory的先前任务中,她领导了创新和沟通计划。在这里,她将著作集中在股票和其他投资途径上,这些股票和其他投资途径可以使读者能够做出更好的投资决策。

披露:作者和她的家属不持有本文讨论的股票。