自2024年10月以来,尽管印度储备银行(RBI)大规模外汇市场干预措施,卢比一直处于折旧压力。从9月27日的7050亿美元的峰值开始,到2025年1月10日到2025年1月10日,外汇储备急剧下降了790亿美元,至6260亿美元。虽然其中一部分可能是估值损失,但2024年11月的数据证实,干预措施非常重要。中央银行在现货市场上出售了295亿美元(净),并在10月至11月的远期市场(最高三个月)额外售出440亿美元。截至2024年11月30日,未偿还的净远期市场销售职位是历史悠久的589亿美元。

这些是大规模的干预量,以确保有序折旧。它促使许多经济学家和市场分析师认为,印度储备银行的干预措施过多,更合适的政策应该是允许更大的卢比灵活性来吸收外部压力,并避免对许多对许多竞争者货币的贬值,这些竞争者的货币已贬低兑换美元。

我们不确定这是否是对RBI干预措施的公平评估。必须承认,直到2024年9月,中央银行主要承受着赞赏压力,而不是折旧。这对于补充大流行期间出售的FX储量至关重要。过去发作的经验教训表明,在多余的资本流入阶段让卢比欣赏通常会导致更广泛的经常账户赤字(CAD),然后进行更尖锐的汇率校正,这是不明智的。

此外,如果CAD融资在过去的几个季度中保持中等程度,预计25财年的GDP占GDP的1%以下,则卢比的更加清晰,更快的更正是值得商bat的。相反,如果外汇市场压力源于突然的资本流出,则更逐渐的调整将更合适。尽管需要更灵活的汇率政策,但重点应放在资本帐户上。

考虑其四个主要融资组件,即外国净投资组合投资(FPI),净外国直接投资(FDI),外部商业借贷(ECB)和非居民(NRI)存款。卢比的压力似乎是由FPI的突然流出造成的108亿美元流出和24亿美元在10月至11月,随着美国利率上升和美元增长而引起的。这并不是印度过去几次这样的波动性的新颖性。印度储备银行似乎已经掌握了在现场和前进市场中同时进行干预的艺术,以确保有序的纠正。

那么,当前情节有什么不同呢?实际上,中央银行从2024年3月起就建立了出色的净远期销售职位,但卢比的压力并没有缓解。

答案可能在于资本帐户的其他组成部分,尤其是外国直接投资的流入减慢。 FDI净流入量跌至24财年的17年低点,今年有所恶化。在最初的八个月(4月至11月)中,FDI净流入量仅为4.78亿美元,这主要是由于过去三个月(2024年9月至9月)的净流出70亿美元。 NRI存款(FCNR(b)和NR(E)RA)是非常稳定的融资来源,10月份的净流出量也为7.4亿美元,11月净流出为3,800万美元。净欧洲央行流入也很低,截至2024年9月,每月平均为6亿美元。虽然我们没有2024年10月至11月的数据,但由于美元的上升和卢比的波动,这种风险也可能进一步削弱。

因此,融资差距将比印度储备银行的货币经理讨价还价要大得多!

印度储备银行很可能会倒退其前进的市场地位,并最大程度地减少其现货市场干预措施,从而获得更灵活的卢比。不幸的是,这可能是必要的条件,但不是足够的条件。较弱的卢比不能保证在短期内提高经常账户余额。没有任何立即逆转资本流,卢比的压力就不太可能缓解,因为筹集资金较小的CAD可能会被证明至关重要。

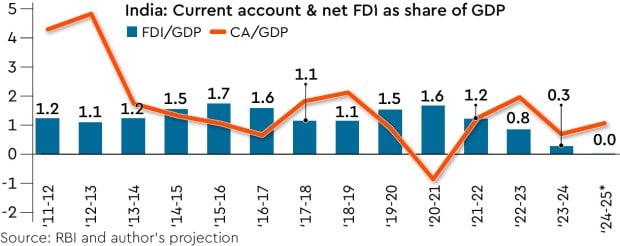

因此,政策重点必须转向资本账户,特别扭转了净外国直接投资的世俗下降趋势,而净外国直接投资则是双重打击 – 削弱了私人投资复兴的前景,并关闭了大量耐用的融资来源经常帐户。实际上,直到22财年,FDI的净外国直接投资大多一直占GDP的1%以上,此后,从24财年开始,它的速度令人震惊,直到2024年11月。请参阅图表)。

ECB和NRI沉积物可以填补空白吗?最不可能。两者都响应利率和汇率变动。尽管印度储备银行在12月的NRI存款期限上提高了利率上限,但汇率波动可能是一种威慑力。随着卢比压力的增加,公司可能会推迟借贷计划,直到汇率稳定为止。

因此,在短期内,唯一的希望是FPI返回。这似乎很困难。在12月出现了30亿美元的流入后,FPI本月迄今已售出近80亿美元。令人惊讶的是,自2024年10月以来,FPI售罄的总额为190亿美元,来自股票市场,也许反映了公司业绩薄弱。尽管美国利率缩短了债务市场,但债务市场的移动很少,既没有买卖也没有出售。尽管必须标志着FPI在摩根大通债券指数中的包含后主要远离印度的债券市场。

这种情况仍然是流体,可能是宏观关键的。人们将不得不查看印度储备银行是否能够主张货币政策独立性并降低2月份的政策利率,冒着债务市场抛售并进一步加压卢比的风险。同样,任何偏离财政合并路径的偏差都可能使债券市场感到困扰。并且要相信外部部门的压力可以通过更灵活的汇率减轻放大。对于持久的卢比稳定性,政策必须解决结构性问题,以使印度再次成为FDI的吸引力。

作者是新德里社会与经济进步中心(CSEP)高级研究员。