这 国家地理空间政策 (2022)已将访问地理空间数据的访问权限,从而促进了公共和私营部门的创新。它的动机是使用地理空间数据进行治理,商业和学术界的创新。此外,该行业还受益于政策支持。

2025年预算已分配10亿卢比为国家地理空间任务 在26财年并发起了关键计划。其中包括运营Dronagiri,农业决策支持系统, 莫萨姆任务 (200亿卢比)和digipin。这些举措共同表明了印度成为全球地理空间超级大国的野心。

机会是,Mapmyindia甚至估计到2030年印度地理空间市场将达到1万亿卢比。只有三家上市公司可以直接以地理空间为主题发挥作用。因此,让我们看一下他们…

mapmyndia 帮助印度越来越聪明,这是最全面,最详细的数字地图数据库之一。它是具有高清图,实时地理空间分析和物联网(IoT)平台的数字映射和地理空间解决方案的先驱。

它的核心业务产品包括地图作为服务(MAAS),软件作为服务(SaaS)和平台作为服务(PAAS)。在MAAS的领导下,印度可以访问其领先的2D,3D和HD MAP数据库,其中包括地形,建筑物,实时更新和RealView内容。

在SaaS中,它提供了用于出行和物流的物联网解决方案,以及企业,政府和消费者(通过Mappls应用程序和小工具)。在PAAS中,其模块化平台可以在各个客户段之间进行自定义实时集成。

在第二季度,该公司的收入同比增长19.8%,至12.16亿卢比 汽车和机动性 技术细分市场(A&M)。由于运营杠杆率,EBITDA上涨了30.6%,至5.59亿卢比。由于收入组合的提高,利润率还将385个基点(BP)扩大到46%。税后利润(PAT)增长了27.7%,至4.58亿卢比。

EBITDA是指利息,税收,折旧和摊销之前的收益。

在该细分市场中,A&M收入增长了24.4%,至5.6亿卢比,占总收入的46%。对汽车解决方案的需求不断增长,这种增长促进了这种增长。主要是,它与 电动汽车 整合Memyindia的制造商 技术。

消费者技术和企业数字领域的收入增长了16.1%,至6.56亿卢比,占总收入的54%。客户获取和与现有客户的参与增加为这一增长做出了贡献。

这 地图业务仍然是增长的关键驱动力,收入增长了26%,达到9.82亿卢比。基于地图的边距还将470个基点(BP)扩大到54.8%。基于物联网的收入仍稳定为2.34亿卢比,因为它正在经历缓慢增长的时期。

展望未来,它的目标是在28财年获得100亿卢比的收入,几乎是25财年46.3亿卢比的两倍。为了实现这一目标,该公司的目标是将其在汽车领域的市场份额增加一倍,从当前的11%增加到25%。

该公司将其与汽车制造商的牢固关系以及定位的监管杠杆作用是关键的增长驱动力。它说,移动性具有超过2000万辆汽车的大型售后潜力。

它的目的是在2财年出售300万个设备,并通过硬件和软件捆绑来实现保证金的扩张。 MapMyIndia还与现代汽车公司签署了一家合资企业,以在印度尼西亚扩大,预计每位用户的平均收入将比印度高2.5-3倍。

从估值的角度来看,它以56.9倍的市盈率(p/e)倍数交易,低于其3年中位数为73倍。

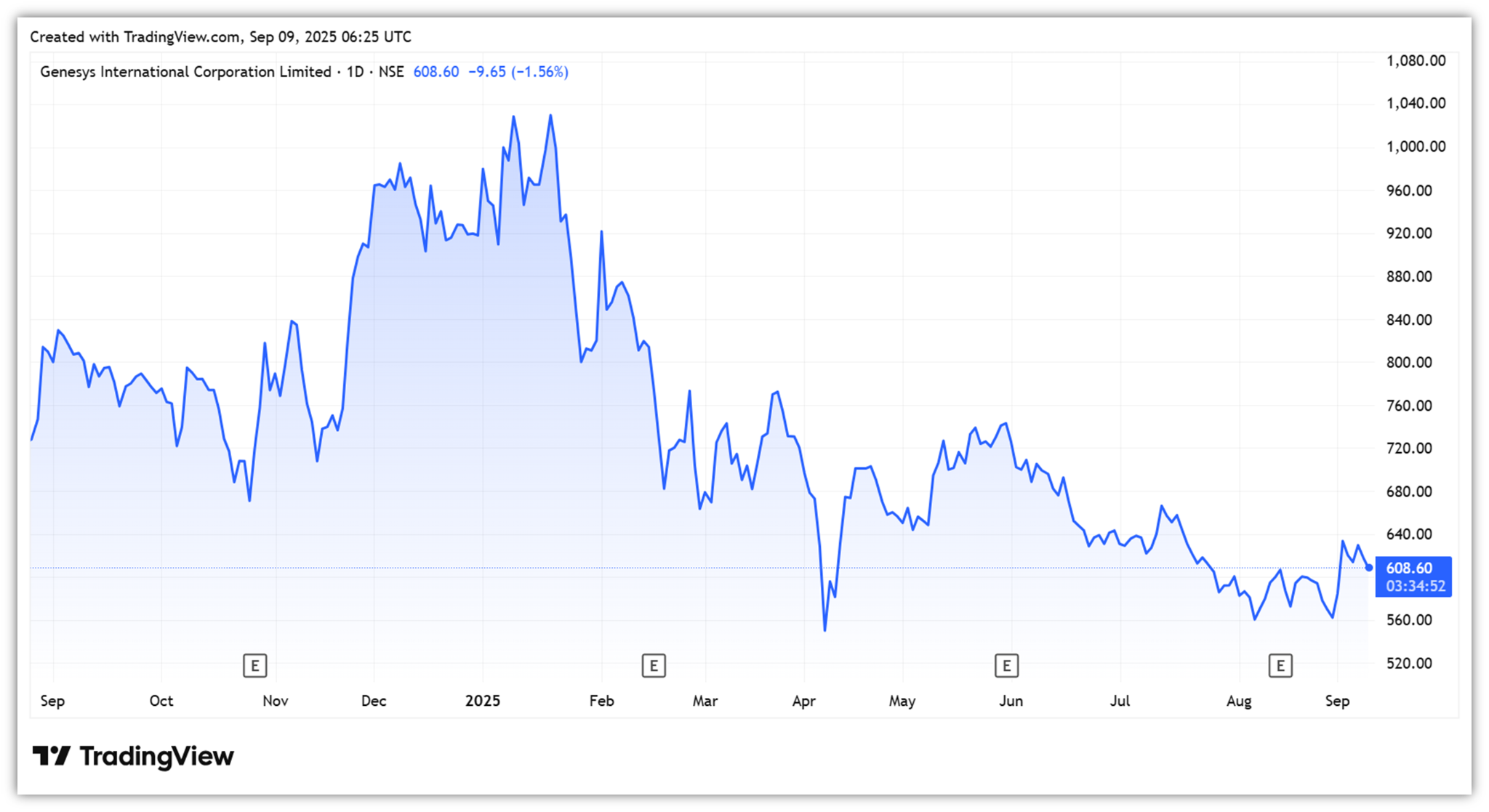

Genesys International 提供地理空间信息系统,该系统主要涉及数字地图和将基于纸张的图纸转换为数字平台。该公司在城市发展,公用事业,自然资源,灾难管理, 电信和媒体部门。

该公司是3D映射领域的领导者,并且在Marquee International Projects中已证明了专业知识,将其定位为该领域的先驱。它与知名客户建立了合作伙伴关系,包括Google,Microsoft,India调查和NNG Automotive。

Genesis在第一季度的26财年收入同比增长27%,至7.087亿卢比,而Pat则增长了31.7%,达到6980万卢比。在25财年,它也表现出色,收入增长了57%,达到31.1亿卢比,而PAT增长了154%,达到5.6亿卢比。这种增长是由对先进地理空间映射和分析解决方案的需求增加所驱动的。

展望未来,该公司开发了一个专有平台Oyster。牡蛎是印度的数字双胞胎,在各个行业中提供了支持,包括5G计划,可再生能源和城市规划。该公司已经在印度和国外完成了重大项目。

该公司利用各种数据集,包括交通运输,停留时间和运动模式,这对零售,政府和其他部门的决策有益。预计这将成为未来增长的主要驱动力。实际上,它正在进行研究,以评估以城市为中心的基础设施和资产(包括公用事业和关键城市设施)的更大风险。

Genesis还在扩大其在汽车领域的存在,以利用下一代连接和自动化的车辆。现有和新客户的吸引力增加了。它还准备好支持印度的综合数字框架,例如Digipin和公共基础设施的数字化。

大型政府计划,例如国家地理空间政策(NGP),PM Gati Shakti国家总体规划和智能城市任务2.0,也有望使Genesys受益。

该公司的市盈率为41.6,其中位数为52.2,这是折扣。

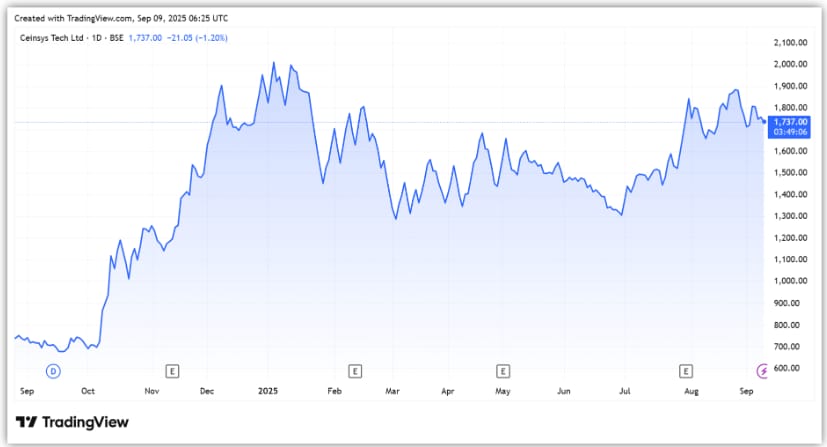

CEINSYS技术 是地理空间的技术解决方案提供商 工程,移动性工程服务和企业解决方案。它提供来自无人机,卫星和传感器的实时数据集成。该公司跨两个细分市场运营:地理空间和工程服务以及技术解决方案。

在第二季度,由于项目执行强劲,该公司的收入同比增长112.2%,达到15.66亿卢比。地理空间和工程服务收入增长了72%,达到7.23亿卢比,占收入的46.2%。 Technology Solutions收入的另一个领域增长了167%,达到8.39亿卢比,占总收入的53.6%。

该公司对技术解决方案的关注被证明是富有成果的,因为它的高利润率约为30%,这是地理空间和工程服务中通常可见的15-16%余量的两倍。这也可以明显看出2.59亿卢比,反对地理空间和工程服务(1.08亿卢比)。 EBIT是指利息和税前收益。

随着收入的强劲增长,Ceinsys的EBITDA也增长了129.5%,达到3.03亿卢比,从而使146个基点的利润率扩大到19.3%。管理层说,项目的成功执行促成了强大的利润。结果,帕特上涨了166%,至3.17亿卢比。

员工的费用减少到26财年第1季度收入的22%,从25财年第1季度的25%降低,这导致了PAT增长。该公司的订单簿为120亿卢比,约为25倍的25倍收入超过40亿卢比。

展望未来,该公司的目标是将26财年的收入增加到25财年的41亿卢比。其中,预计将来自Jal Jeevan Mission项目约40亿卢比。该公司还通过有机和无机增长专注于国际扩张,尤其是在美国。

该公司以36.5的市盈率交易,这是其10年中位数21.3的溢价。

印度的地理空间故事仍在早期,但方向很明显。政策支持,大型政府任务以及数字地图和分析的迅速采用正在开放数万亿卢比的机会。该空间只有少数几个上市玩家直接曝光,因此为投资者提供了一种罕见,集中的方式来遵循这一新兴主题。真正的问题是,这些公司中的哪一家将尽早承诺成为长期的领导。

注意:在本文中,我们一直依靠http://www.screener.in和公司的投资者演示文稿的数据。只有在没有数据的情况下,我们才使用了替代方法但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Madhvendra已将股票市场深深地沉浸在股票市场中已有七年以上,将他对投资的热情与他在金融写作方面的专业知识相结合。凭借简化复杂概念的诀窍,他喜欢分享对初创公司,上市公司和宏观经济趋势的诚实观点。

Madhvendra是一位敬业的读者和讲故事的人,在发现洞察力方面蓬勃发展,这些见解激发了他的听众加深对金融界的理解。

披露作者及其家属并未持有本文讨论的股票。