印度承诺到 2030 年将排放强度比 2005 年的水平降低 33-35%。为此,采用电动汽车等可持续交通解决方案正在成为汽车行业的一个关键领域。根据 印度品牌资产基金会,全球总 电动车 预计到 2033 年,电动汽车 (EV) 市场将从 2024 年的 7,550 亿美元增至 43,600 亿美元。

此外,印度电动汽车市场预计到 2033 年将达到 1644 亿美元,高于 2024 年的 23 亿美元。在印度,电动汽车销量在 2025 财年增长 16.9%,达到 190 万辆,高于上一年的 170 万辆。这一转变是由 电动两轮车销量同比增长20%至110万辆 到 2025 财年,政府预计到 2030 财年这一数字将达到 170 万。

不断增长的市场规模刺激了对先进技术和基础设施的需求,为多家公司开辟了新的增长途径。

以下三只股票将受益于全球电动汽车普及率的提高……

科皮特技术公司 是一家专注于 汽车 工程 和移动解决方案。它将自己定位为致力于使软件定义汽车成为现实的全球合作伙伴,帮助移动出行行业迈向更清洁、更智能、更安全的未来。 KPIT 帮助客户转向软件定义车辆并加速电气化。

该公司提供跨多个动力系统时代的解决方案,包括电动 (EV)、混合动力和传统动力系统,以帮助 OEM 应对这些变化。每个垂直领域都提供软件 IP、软件集成、功能开发以及验证和确认服务。 KPIT 的业务遍及美洲、欧洲和亚太 (APAC) 地区的 14 个国家。

从财务角度来看,2026 财年第一季度收入同比下降 12.8% 至 154 亿卢比。由于特定客户的减少,商用车垂直下降。 EBITDA(息税折旧摊销前利润)增长 12.4%,达到 32 亿卢比,而利润率保持稳定。税后利润 (PAT) 下降 15.8%,至 17 亿卢比。卢比贬值和成本优化有助于保护利润。

f

展望未来,KPIT 的管道仍然强劲,2026 财年第一季度完成了价值 2.41 亿美元的新合同。这些大合同预计将有助于下半年的收入增长。在各个地区中,欧洲预计将引领增长,因为 KPIT 拥有最强大的产品线。在美国,汽车原始设备制造商和卡车行业都将推动增长。

由于关税相关的挑战,预计该公司上半年将出现波动和不确定性。然而,管理层预计下半年将好于上半年,并且随着今年的进展,势头可能会加速。 KPIT 预计美国和欧洲乘用车领域的动力总成和互联领域将出现高速增长。 KPIT 还在开发突破性的钠离子电池技术。

该公司还看好印度和中国市场,看到那里的产品数量不断增加。它专注于印度对印度的解决方案,帮助客户部署印度特定的产品。这包括电动卡车、公共汽车和乘用车的工作。在印度,KPIT 与 JSW Motors 合作加速新能源出行。

该公司预计这些地区将在未来六个月内成为重要的收入贡献者,并在两年内达到三位数百万美元。

LTTS技术,子公司 拉森和图布罗,是全球领先的 工程 研究开发服务和技术咨询。它专注于为其多元化的全球客户提供产品和流程的设计、开发、咨询和维护服务。

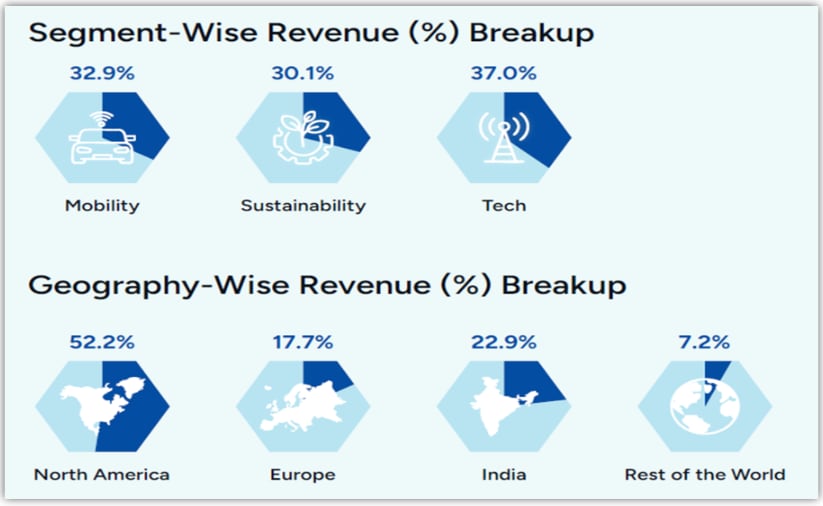

在地理组合中,北美预计将贡献 25 财年收入的 52.2%,其次是欧洲(17.7%)、印度(22.9%)和世界其他地区(7.2%)。 LTTS 还积极参与清洁能源计划和服务。

LTTS的可持续发展业务部门占25财年总收入的30%,是盈利能力最强的部门。该部门支持客户采用智能和负责任的流程,包括能源转型。这包括端到端解决方案,例如可再生系统设计、数字能源管理和先进的能源存储技术。

另一方面,LTTS在电气化和混合动力技术方面保持领先地位。其移动业务占其总收入的32.9%。 LTTS 在印度班加罗尔运营着行业领先的电动汽车实验室,作为先进电动汽车技术的开发和测试中心。 LTTS 在开发下一代电动汽车平台方面处于有利地位,预计到 2030 年电动汽车销量将占全球汽车市场的 25-30%。

从财务角度来看, 2026 财年第二季度 LTTS 收入同比增长 15.8%,达到 298 亿卢比。可持续发展业务连续两个季度实现两位数增长。 2026 财年第二季度增长 12.6%,科技板块增长 28.6%。移动部门下降 10.1%,拖累了增长,该部门正面临行业挑战。

这是因为美国汽车制造商目前尚未决定是继续大力投资电动汽车(EV)还是回归内燃机(ICE)技术。欧洲公司正面临着来自中国电动汽车公司的激烈竞争,这些公司的汽车销售价格要低得多。尽管如此,预计 2026 财年下半年会出现好转。

尽管如此,EBITDA 增长了 5.3%,达到 49 亿卢比,而 PAT 仅增长 2.8%,达到 32 亿卢比。随着关税形势日趋明朗,LTTS 预计,由于订单增加以及对盈利增长的关注,2026 财年下半年的收入和息税前利润率将有所改善。

该公司本季度合同总价值创历史新高,达 3 亿美元。这还包括一份在移动领域的合同,旨在为起重和物料搬运解决方案的全球领导者在印度建立专门的离岸开发中心 (ODC)。此外,移动部门在 2026 财年第一季度达成了 5 笔价值 1000 万美元的交易。

交易胜利集中在 SDV、人工智能、下一代产品设计、软件设计开发和数字工程。此外,LTTS还在人工智能领域大力投资,包括Gen AI、Agentic AI和Physical AI,以巩固其在工程和工业AI领域的领导地位。 LTTS 计划在中期实现 20 亿美元的收入,并力争在 2026 财年实现两位数增长。

塔塔科技公司 是一家全球工程和数字服务公司,帮助企业设计、开发和交付更好的产品。它的运营愿景是为所有人设计一个软件定义的未来。该公司是以下公司的子公司 塔塔汽车公司。

塔塔技术公司处于有利位置,能够实现向清洁产品的过渡,重点关注汽车行业。该公司提供电气化 (EV)、下一代推进系统和 电池 创新。它被公认为电气化领域全球排名前两位的工程服务提供商之一。

其产品支持氢基推进系统的开发。该公司的工作还包括循环设计、碳足迹跟踪和可回收材料开发。向电气化和混合动力化的转变推动了对电池技术、充电技术的工程投资的需求 基础设施,以及车辆架构重新设计。

该公司的产品主要集中在三个关键行业领域。第一个是汽车行业,这是其最大的垂直行业。该部门专注于互联、软件定义车辆、电气化和人工智能驱动的生态系统。该公司还与宝马集团以50:50的比例成立了合资企业。该合资公司专注于开发汽车软件和解决方案。

航空航天垂直领域提供机身工程、机舱内饰、数字化维护、修理和大修、推进系统和数字线程集成。而工业重型机械垂直领域则专注于非公路设备和商用车辆、嵌入式软件、智能制造和人工智能/通用人工智能解决方案。

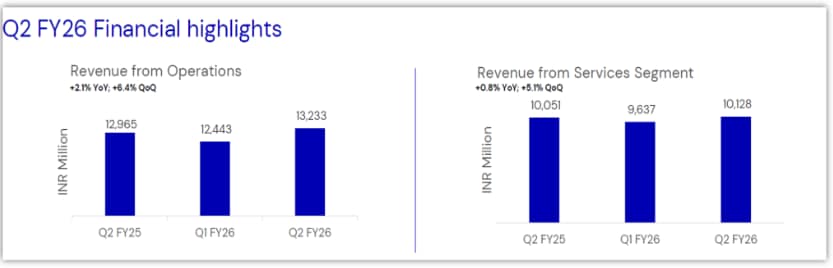

从财务角度来看,收入同比增长 2.1%,达到 132 亿卢比,其中技术解决方案部门的收入增长了 6.6%。另一方面,服务部门仅增长 0.8%,达到 101 亿卢比。服务部门占收入的77%,而23%来自技术解决方案。 EBITDA 利润率下降 190 个基点至 27.2%,而 PAT 增长 5.1% 至 16 亿卢比。

近期前景仍保持谨慎。管理层预计,由于暂时的不利因素,2026 财年第三季度的势头将有所放缓。该公司还遭受了针对捷豹路虎 IT 系统的网络攻击。长期前景仍然令人鼓舞,所有三个主要垂直行业都出现了明显的复苏迹象。

从估值角度来看,KPIT 的市盈率为 39.4 倍,高于行业(29.9 倍),但低于 5 年中值 57.9 倍。另一方面,LTTS 的交易价格与其 10 年期和行业中位数一致。塔塔科技公司的交易价格高于行业中值。

| 科皮特技术公司 | 39.4 | 57.9(5 年) | 29.9 |

| LTTS技术 | 34.7 | 33.5 | 34.5 |

| 塔塔科技公司 | 40.4 | 58.8(2 年) |

印度电动汽车的加速普及正在为 KPIT Technologies、LTTS 和 Tata Technologies 等技术驱动型公司创造多年机遇。尽管由于全球关税和需求的不确定性,短期波动可能持续存在,但这些公司仍然处于有利地位,可以从向电气化、可持续发展和软件定义汽车的长期转变中受益,使它们成为印度清洁能源转型的主要受益者。

:

注:在本文中,我们依赖于 http://www.Screener.in 的数据以及该公司的投资者介绍。仅在无法获得数据的情况下,我们才会使用替代但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表、数据点和发人深省的观点。这不是建议。如果您想考虑投资,强烈建议您咨询您的顾问。本文仅用于教育目的。

Madhvendra 已经深入股市七年多了,将他对投资的热情与他在金融写作方面的专业知识结合起来。他擅长简化复杂概念,喜欢分享他对初创企业、印度上市公司和宏观经济趋势的诚实观点。

马德文德拉是一位热心的读者和讲故事的人,他善于发现启发听众加深对金融世界的理解的见解。

披露 作者及其家属不持有本文讨论的股票。

网站管理者、其员工以及文章的撰稿人/作者/作者拥有或可能拥有未平仓的买入或卖出头寸或持有其中讨论的发行人和/或公司的证券、证券期权或其他相关投资。文章内容和数据解释仅代表贡献者/作者/作者的个人观点。投资者必须根据自己的具体目标、资源,并在必要时咨询独立顾问后,做出自己的投资决定。