2024 年对于小额信贷玩家来说是痛苦的一年。在最新的“小额信贷混乱”中,上市小额信贷公司的股价较去年下跌了 40-50% 以上。即使是 MFI(小额信贷机构)贷款额仅占贷款总额 6% 的银行也会受到市场的惩罚(IDFC 第一银行)。

毫无疑问,这种打击是不分青红皂白的,这正是潜在投资机会的原因。

当前小额信贷机构问题的根源是杠杆过高,加上经济放缓,影响了借款人的现金流,进而影响了他们的还款能力。

并影响该行业的盈利能力。这个问题源于几个关键因素:

- 虽然本意是好的,但导致符合条件的贷款金额增加。这导致贷款规模和借款人总体债务迅速上升。

- 取消每个借款人的贷款上限也导致过度杠杆化急剧增加。

- 取消定价上限导致一些臭名昭著的参与者收取“高利贷”利率。

- 这 。再加上过度杠杆化,导致拖欠率上升和信贷成本飙升。

对此,MFI自律机构(SRO)于2日宣布ND 到 2024 年 11 月,它将实施 7 项“契约”来应对持续的挑战。然而1月4日th SRO 宣布,之前宣布的一项关键契约已推迟至 4 月 1 日实施英石 2025 年。

Muthoot Microfin 首席执行官 Sadaf Sayeed 表示,“在进一步收紧政策之前,需要分析 4 家贷款机构(上限)规范的影响……” MFI 投资组合从 3 月 24 日的 4.4 Lac Cr 降至 9 月 24 日的 4 Lac Cr”。 12 月份小额信贷机构投资组合总额进一步下降。

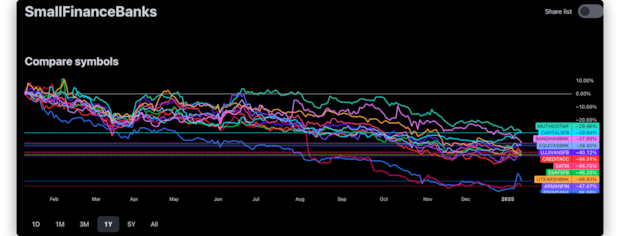

上周,我们密切追踪的 12 家 MFI 参与者在周四 9 日的盘中交易中上涨th 2025 年 1 月。Spadana Shpoorthy 和 CreditAccessGrameen 盘中上涨超过 10%,Spandana 在过去 1 周上涨 18%。

这是否表明市场正在看到机会?

Equitas SFB 于 4 日发布的业务更新th 2025 年 1 月表示,“小额信贷的压力终于显示出稳定的早期迹象,2025 财年第 3 季度的收款效率与 2025 财年第 2 季度处于同一水平”

然而,我们观察名单上的其他 11 名球员尚未就此事发表声明。因此,没有任何公开信息表明小额信贷机构的不良贷款周期已经触底。

如果有什么不同的话,25 财年第三季度应该会更加相似。这一断言是基于过去的不良资产总额在不良周期中的演变情况。过去 180 天到期的贷款在行业水平上仅为 2.6%,这与之前周期的 GNPA 经验相去甚远,在之前的周期中,GNPA 在行业水平上轻松超过 7%。

然而,由于近期负面预期,估值变得有吸引力。

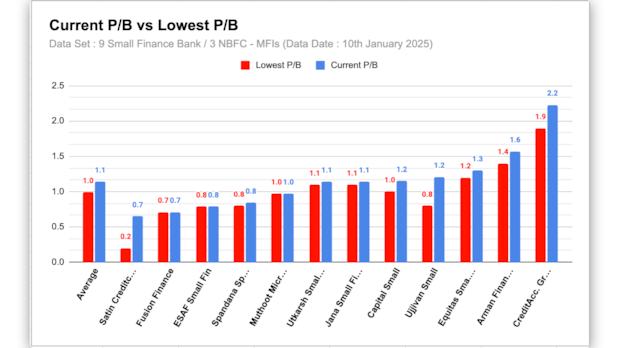

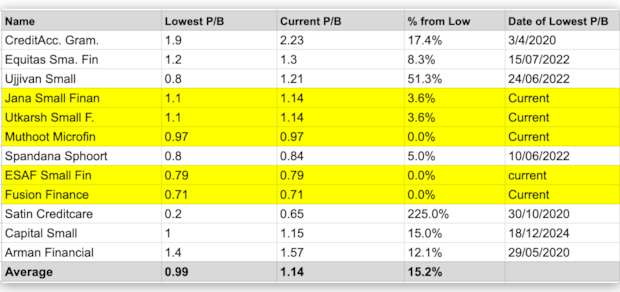

我们密切关注的 12 家 SFB 和 NBFC-MFI 中的大多数交易价格要么接近历史最低市净率估值,要么目前处于历史低点。由于这 12 家小额信贷机构参与者中至少有 5 家是在近期该行业形势良好时上市的,因此它们正在形成新的历史低点。请记住,首次公开募股发生在该行业通常表现良好的时候。

因此,我们没有最近列出的球员(以黄色标记)的参考账面价值。

平均而言,这 12 家上市公司的简单平均账面价为 1.14,而最低价为 0.99。

最重要的是,该行业价格便宜,这是有充分理由的。然而,我们无法确定危机何时“触底”。我们可以有理由有信心地说,随着该行业触及估值低点,从这些估值中损失大量资金的可能性似乎很小。随着本月第 3 财年业绩开始大量涌现,近期的数据应该会变得更加清晰。

免责声明

注意:本文中我们依赖于 www.Screener.in 和 www.tijorifinance.com 的数据。仅在无法获得数据的情况下,我们才会使用替代但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表、数据点和发人深省的观点。这不是建议。如果您想考虑投资,强烈建议您咨询您的顾问。本文仅用于教育目的。

Rahul Rao 自 2014 年以来一直从事投资工作。他已帮助超过 1,50,000 名投资者开展金融知识项目。他帮助一家拥有 50 年历史的企业集团创办了家族办公室,并在一家另类投资基金 (AIF) 工作,专注于中小型股票投资机会。他使用基于证据的第一原则方法来评估股票,而不是安慰性的叙述。

披露:作者及其家属在本文中讨论了股票。