柠檬树酒店曾经是一个负担得起的酒店品牌,已转变为多元化的玩家,以经济至高端细分市场的客户为目标。它在其高级品牌上大放异彩,重点关注资产的扩张和非房间收入,以推动未来的增长。

但是,它的主要投注率之一是面临运营效率低下的主要保费资产。因此,柠檬树股票的表现不足,尤其是印度酒店,其估值折扣从早期的20%开始扩大到40%以上。

尽管如此,该公司仍具有积极的扩张管道,并计划扩大高级财产并提高运营效率。这些举措有望推动增长。

随着印度旅游业的强劲增长,溢价和人均收入的增长,柠檬树的表现不佳是临时的障碍,还是对强烈的卷土重来?我们在这个故事中解释了这一点。

柠檬树酒店是中期和经济领域的市场领导者,多个品牌的运营室约有10,000个。

该公司在Tier-1城市拥有强大的业务,占NCR,孟买,浦那,海得拉巴和班加罗尔库存的66%。这些是强大的市场,具有高可支配收入和高房价,约占公司总收入的73%。

该公司经营着七个品牌:Aurika Hotels&Resorts,Lemon Tree Premier,Lemon Tree Hotels,Red Fox以及Keys品牌下的三个品牌:Keys Select,Keys,Keys,Keys Lite和Keys Prima。

Aurika在高档细分市场,柠檬树总理和中高规模段中的钥匙Prima,柠檬树的酒店和钥匙中的中期部分中的选择,以及经济领域的Red Fox and Keys Lite。

根据Axis Capital的数据,其市场份额在中期和经济领域为15%,根据Horwarth,预计将在25财年增加到16%。它在上层规模的细分市场中也有8%的份额。

该公司采用两种业务策略运营:资本照明(托管)和资本繁重(拥有)。

在过去的几年中,由于其运营福利,资本灯商业模式已成为酒店行业的首选策略。

在此模型中,柠檬树管理着财产而不是拥有它们,并为处理这些资产赚取管理费(总收入的固定份额)。此外,它还根据酒店的营业利润而获得激励费。

该模型具有很高的运行杠杆作用,因为它可以在没有运营成本的情况下产生收入。增加房间的数量可以增加收入,并显着提高底线。

另一方面,在资本丰富的型号中,柠檬树独立地建造并独立运营其酒店。由于酒店建设需要大量的投资,而且回报期很长,因此该模型在资产负债表上较重。

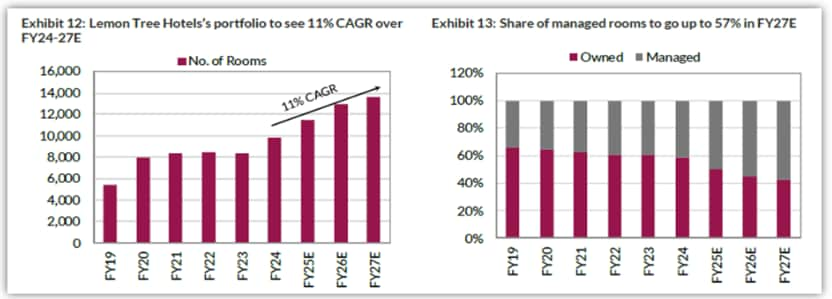

在过去的五年中,它遵循了一项资产的策略,随着其自有房间的数量增加,2019 – 24年的复合年增长率为10%。另一方面,托管房间的投资组合目睹了17%的复合年增长率。结果,拥有和托管房间的比例从2019财年的65:35降低到24财年的58:42。

资料来源:Axis Capital(2024)

即使继续进行,该公司也希望通过托管房间进行扩展,这些房间预计将以24%的复合年增长率增长,而自有的房间管道很少。

因此,据该公司称,预计拥有的托管房间的比率将进一步减少到28财年的30:70。随着投资组合在越来越多的托管房间的份额增加,由于运营杠杆作用,柠檬树的收入,盈利能力和利润率将增加。

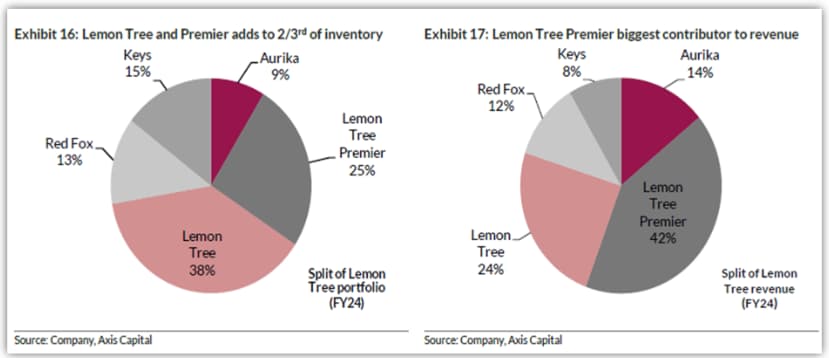

柠檬树和柠檬树总理是该公司的旗舰品牌,占其总库存的63%。柠檬树总理在其收入中贡献了42%,其次是柠檬树,占24%,Aurika为14%,红狐狸为12%,钥匙品牌为8%。

资料来源:Axis Capital(2024)

柠檬树品牌在公司的顶级产品线上累计贡献了66%,并将继续成为主要的收入推动力。重点是扩大这个品牌和钥匙。柠檬树将代表增量房间增加的60%,柠檬树总理添加479。

但是,其新的资产,Aurika和Keys品牌更为重要。 Aurika将增加311个房间,钥匙将增加700个房间。

因此,累积地,柠檬树的总房间总数预计将增加11%的复合年利率增长(CAGR)到2028年。管理和特许经营的房间将构成15,000多个房间,占总库存的70%。

Aurika Hotels and Resorts是Lemon Tree Hotels的高档品牌,该品牌于2019年在Coorg和Udaipur的酒店开始运营。自2023年10月以来,它在孟买机场开设了另一家酒店。

资料来源:Axis Capital(2024)

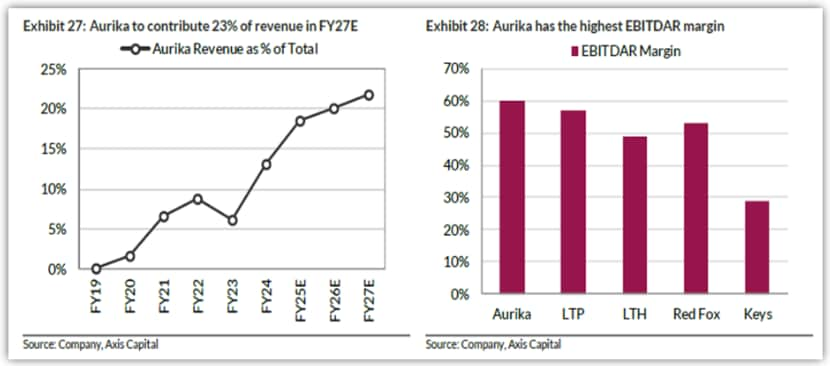

目前,Aurika对公司的总收入贡献了14%。此外,尽管占用率低为53%,但它的EBITDA利润率较高,为60%,这是柠檬树投资组合中任何品牌最高的EBITDA利润率。柠檬树的其他酒店的利润率在30%至55%之间。

这使Aurika对柠檬树的未来增长至关重要。该资产具有巨大的潜力,柠檬树正在押注该品牌以增长,但目前不稳定。

第一个原因是Aurika的低占用率,与柠檬树伞下的其他品牌相比,它的占用率很低。 Aurika的入住率为53%,低于其他创造56-79%的品牌,拖延了公司的整体入住水平。

根据Axis Capita的说法,另一个问题是增加竞争,因为在接下来的12个月中,有2,000间客房将在同一地区居住。因此,它可能面临定价压力,这可能会将其平均房租(ARR)限制在约10,000卢比。

值得注意的是,Aurika的平均每日率在24财年下降了27%,至10,643卢比。在12月季度,它停滞不前,为10,457卢比。此外,其每间可用房租金的收入为4,984卢比,第4季度FY24的收入为最近一季度的收入为7,442卢比。它比去年相应的季度增长了66%。

尽管如此,Axis表示,到达27财年,Aurika的入住率可能会提高到60%。即使有了稳定的ARR,这也将提高柠檬树的成长,并成为关键的收入驱动力。预计到27财年,柠檬树的收入将贡献23%。

此外,钥匙品牌下的酒店正在翻新,预计将由26财年完成。钥匙的入住率约为56%,产生约4,000卢比的ARR。尽管这将无助于改善柠檬的ARR,但一旦恢复运营,它可以在收入增长中发挥关键作用。

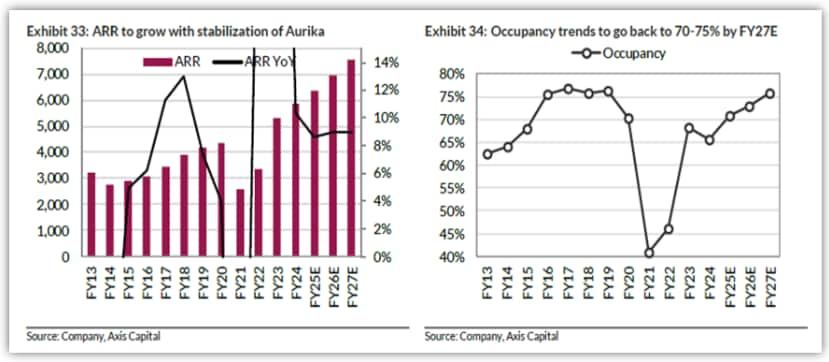

柠檬树的arr arr在16-24财年之间以8%的行业领先速度增长,从约3,000卢比增加到6,000卢比,而印度酒店的行业增长率为2%和约3%。 。

这种增长是由投资组合转向高级品牌(例如柠檬树保费)驱动的,柠檬树高端产生的ARR高于经济品牌。但是,与竞争对手不同,柠檬树的占用率仍然低于流行前75%的公差。

资料来源:Axis Capital(2024)

这是由于其新的酒店增加了居住率,尤其是在Aurika。因此,增加Aurika的入住率是增强柠檬树的关键,柠檬树的ARR预计将以9%的复合年增长率在FY27上生长

资料来源:Axis Capital(2024)

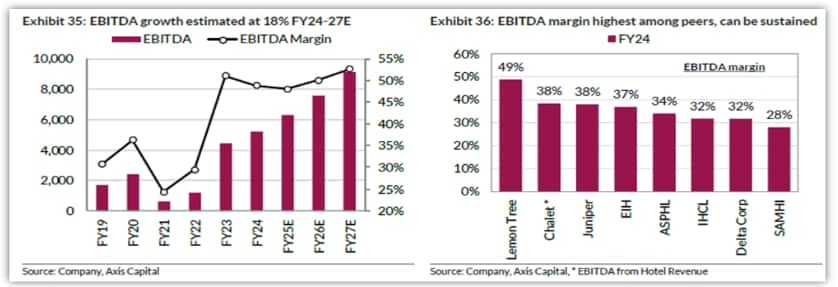

不仅如此,Aurika提供的较高利润将大大提高柠檬树的利润率(49%),这是行业中最高的。但是,由于其利润率已经很高,因此利润率更高的可能性要少得多。

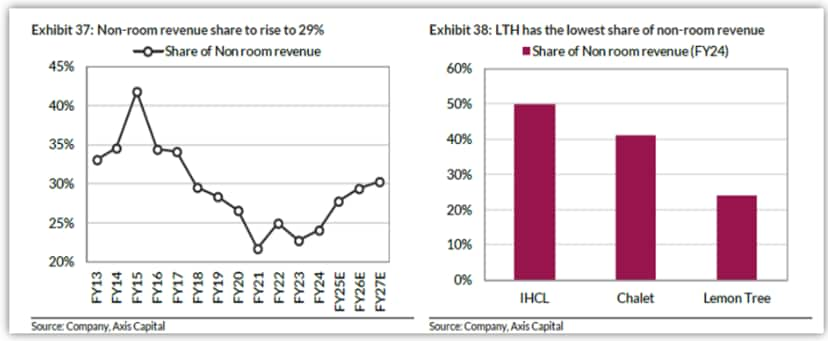

柠檬树的非房间收入仅贡献24%的总收入,印度酒店的收入低于50%,而小木屋酒店的收入仅为41%。这是由于柠檬树投资组合中较高的中期酒店所占的份额,该酒店缺乏多样化的餐饮产品和高级服务。

资料来源:Axis Capital(2024)

随着高级酒店的份额(例如Aurika和Keys Prime)的增加,情况可能会发生变化。管理合同的收入增加将进一步支持这一点。结果,管理层预计,非房间的收入份额将由27财年增长到30%,使其成为重要的收入和盈利能力。

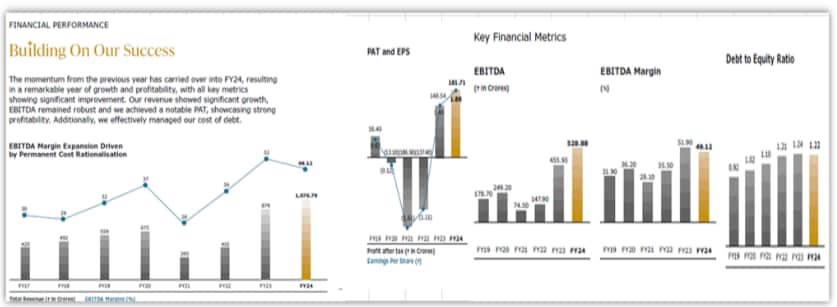

该公司认为,Aurika将帮助其从内部应计的现金流量产生足够的现金流,以资助其扩张计划。该公司的债务在24财年达到顶峰,债务股权(D/E)水平为1.22,因为大多数资本部署已经完成。

该公司的平均借贷成本为8.8%,造成了21亿卢比的筹资成本(比去年高14%),收入为101亿卢比(高22%)。

它的利润增长了29%,达到18亿卢比(高29%)。值得注意的是,自200财年以来,该公司在经历了损失后,在23财年盈利。

资料来源:柠檬树2024年度报告

因此,降低债务水平预计到2028年将降至零,将有助于节省财务成本。该公司专注于在管理合同下增加酒店份额的重点将有助于其将其进行。

随着持续的扩张,这有望导致柠檬树的收入和盈利能力的强劲增长。提高运营指标和利润增长将有助于将股本回报率(ROE)从15%提高到20%。

该公司还旨在到2028年(24财年的12.3%)的资本回报率达到20%,促进了较高的管理合同份额并减少了对资本投资的需求。

柠檬树以20倍的EV/EBITDA倍数为20倍,比其5年中位数EV/EBITDA倍数低40%。相对而言,它以46%的折扣交易,与印度酒店的37倍的倍数和Chalet Hotels 23倍的估值13%。

尽管如此,Axis Capital认为Aurika将从26财年开始有所改善,直到那时,该股票仍然可以保持不佳。 ICICI证券预计柠檬树的股价将以每股173卢比的价格交易,比目前23倍的23倍EV/EBITDA的市场价格高出约40%。

免责声明

注意:我们依靠来自 www.screener.in 在本文中。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Madhvendra已经关注股票市场已有七年多了,这使他对投资的热情变成了洞察力的财务写作,从而简化了复杂的市场趋势。他喜欢提供有关初创企业,上市公司和宏观经济趋势的诚实观点。

他是一个敬业的读者和讲故事的人,他带来了新的叙述,使金融更容易获得和吸引人。

您可以与Madhvendra联系 LinkedIn 更多地探索他的见解并进行有意义的讨论。