公共部门企业(PSU)一直在印度的经济中发挥关键作用,提供重要的服务并为整体增长做出贡献。

最近,这些PSU中的许多人开始表现出强大的增长潜力,超越了传统的慢节奏图像。

随着新的改革,更好的管理和对现代化的关注,一些PSU股票正成为有吸引力的投资选择。

考虑到这一点,我们应用了一个筛选器来确定最高的PSU股票,该股票在过去5年中提供了销售和净利润的平均增长率(CAGR)超过15%,截至2024年3月31日,债务与股票比率低于1,并显示出未来的前景。

此外,以下提到的PSU是根据最高至最低的5年净销售复合年增长率安排的。

这些不是股票建议。投资者应进行自己的研究并进行尽职调查,然后再考虑对股票市场进行任何投资。

此外,投资者应密切关注公司治理,同时进行尽职调查。

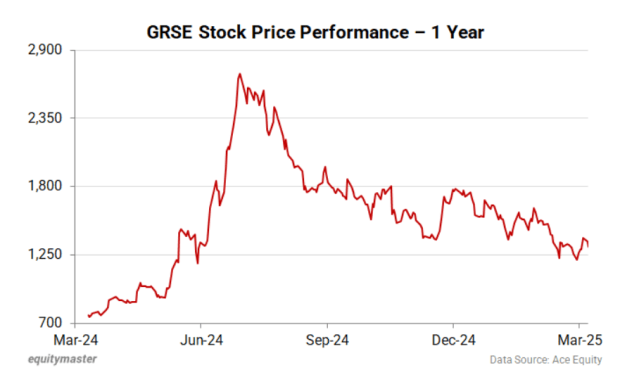

首先在此列表中是Grse。

在国防部的行政管理控制下,Garden Reach Reach造船厂和工程师是印度一家主要的造船公司,主要满足印度海军和印度海岸警卫队的造船要求。

该公司的收入在过去五年中的复合年增长率增长了21%,而其净利润的复合年增长率为26.6%。

该公司的五年平均股本回报率(ROE)和雇用的资本回报率分别为17.2%和22.7%。

截至2024年3月31日,该公司免费净额。

截至25财年第3季度,该订单簿为2388亿卢比(BN),包括10个项目的40个平台。

展望未来,管理层保持积极的前景,预计未来五年的复合年增长率为20-25%。

目前,订单书的4%来自出口,期望在未来四年内将这一数字四倍。

此外,管理层对未来很乐观,这是由强大的订单书,政府支持和战略举措驱动的,以增强能力和能力。

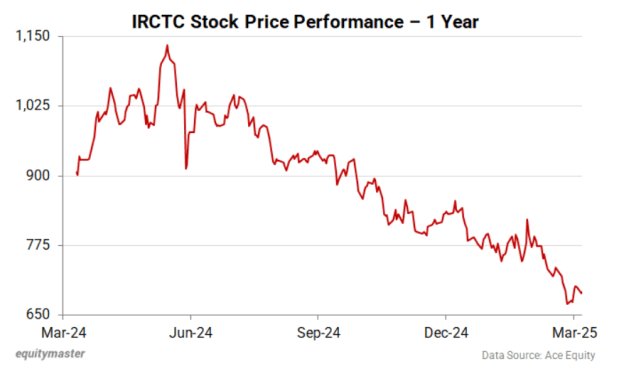

此列表的第二个是IRCTC。

IRCTC是一家迷你RATNA(1类,中央公共部门企业),也是印度政府唯一授权的公司在铁路站和印度的火车站和火车上提供在线铁路票,餐饮服务和包装饮用水。

在财务上,该公司的收入在过去五年中以18%的复合年增长率增长,而其净利润的复合年增长率为29.2%。

该公司的五年平均ROE和ROCE分别为36.3%和50.2%。

截至2024年3月31日,该公司免费净额。

该公司的第三季度第25财年收入达到了历史最高的12.3亿卢比,同比增长约10%(YOY)。

由于市场饱和,IRCTC正在探索超出互联网票务领域的便利费的非规定收入来源。

电子培养细分市场已显示出显着的增长,餐点的平均每天增加到每天超过102,000顿饭。

展望未来,管理层对增长轨迹充满信心,尤其是在豪华火车产品,巴拉特·高拉夫(Bharat Gaurav)火车计划和对旅行需求增加的旅游业中。

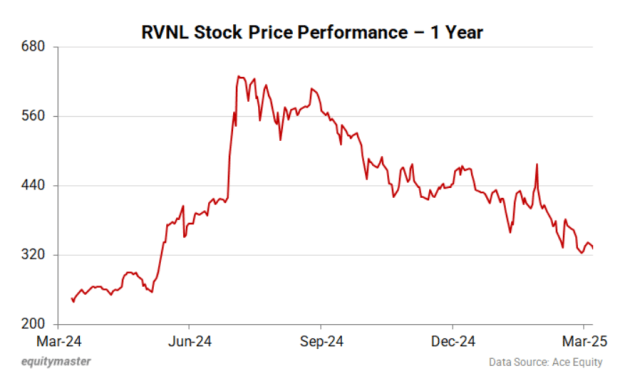

此列表的下一个是RVNL。

铁路维卡斯·尼加姆(Vikas Nigam)由印度政府合并。

它从事铁路部(MOR)分配的各种类型的铁路基础设施项目的业务。

其中包括根据与MOR签订的特许协议,将货运,铁路电气化,主要桥梁,研讨会,生产单位,生产单位,生产单位,生产单位,生产单位,生产单位以及货运收入共享。

该公司的收入在过去五年中的复合年增长率为16.7%,而其净利润的复合年增长率为19.3%。

该公司的五年平均ROE和ROCE分别为20.2%和16.6%。

截至2024年3月31日,其债务与股权比率为0.7。

RVNL目前的订单书为970亿卢比,竞标工程的490亿卢比,铁路工程的476亿卢比。管理层表示从政府分配的项目过渡到市场驱动的招标。

管理层已将250亿卢比的25财年收入指南提供,其中900万卢比达到了25亿卢比,这表明第四季度可实现的目标为80亿卢比。

展望未来,该公司预计未来几年的营业额每年为280-300亿卢比,妊娠期为3至4年,用于项目执行。

管理层表示有竞争压力,利用运营效率和项目执行能力,对维持利润的信心表示信心。

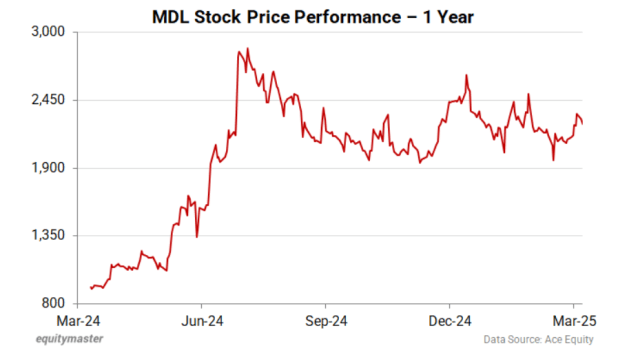

第四是MDL。

MDL是印度领先的造船场之一,专门为国防部和商业船舶部门建造和修理军舰和潜艇。

它是唯一为海军制造驱逐舰和常规潜艇的印度造船厂。

该公司的收入在过去五年中的复合年增长率为15.5%,而其净利润的复合年增长率为29%。

该公司的五年平均ROE和ROCE分别为23.6%和33.3%。

截至2024年3月31日,该公司免费净额。

截至第三季度,MDL的订单书为347.9亿卢比。

该公司拥有一项全面的资本支出计划,价值50亿卢比,计划在未来4 – 5年内进行。预计26财年的初始资本支出约为5亿卢比。

此外,管理层对未来增长保持乐观态度,理由是预期收入没有预期下降。

它还以税前利润(PBT)水平的利润率预测可持续利润率为12-15%,这反映了行业标准。

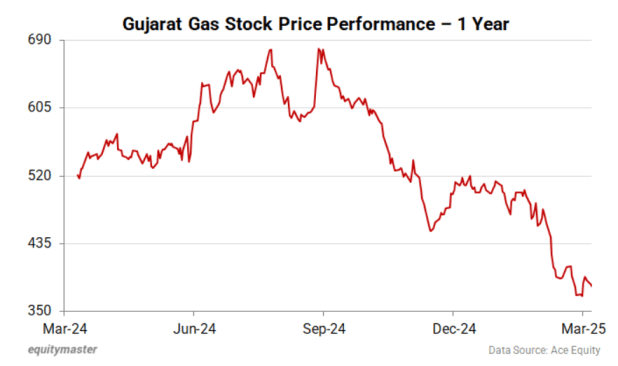

这份清单上的最后是古吉拉特邦气体。

GGL是一家政府公司。它从事印度的天然气业务,涉及从供应中心向需求中心分配天然气并结束客户。

GGL通过在南部和古吉拉特邦和索拉什特拉中心地区提供国内,工业,商业和非商业领域的CNG和PNG连接来迎合其客户。

该公司是Gujarat State Petronet Ltd(GSPL)(持有54%股份)的一部分,该公司在天然气价值链中具有很强的存在。

在财务上,该公司的收入在过去五年中以15.1%的复合年增长率增长,而其净利润的复合年增长率为22.3%。

该公司的五年平均ROE和ROCE分别为28.3%和29.7%。

截至2024年3月31日,该公司免费净额。

管理层预计,由于地缘政治因素,第4季度的25财年天然气价格将保持较高的价格,可能会影响替代燃料的竞争力。

GGL专注于扩大其客户群,在第3季度第3季度中增加了超过223万国内客户。

该公司还根据FDODO(加盟商经销商拥有的经销商经营的)签署协议,已经签署了50多个经销商协议。

26财年计划的资本支出预计约为10亿卢比,并在基础设施上进行了持续的投资。

管理层正在积极寻求取代到期的合同,并正在就长期协议进行谈判,以确保稳定的天然气采购。

总体而言,GGL可以通过战略投资和基础设施扩展来维持增长,同时在采购和定价动态方面挑战。管理层对公司在竞争环境中适应和发展的能力仍然充满信心。

印度PSU股票不再只是稳定的股息支付选择,而是发展成为具有强大未来潜力的高增长机会。

借助政府改革,战略投资和提高效率,许多PSU的位置良好,可以为投资者创造巨大的价值。

尽管仍然存在风险,但仔细选择有希望的PSU股票可以提供稳定和增长的平衡组合。

此外,对这些公司进行尽职调查,并包括公司治理作为您选择过程中的关键标准。

同时,在做出投资决策之前,请评估您的财务目标,风险承受能力和投资视野。

随着印度经济的不断扩大,这些股票可能在长期投资者的财富创造中发挥关键作用。

现在是时候仔细研究印度PSU并解锁他们必须提供的价值了。

愉快的投资。