印度是全球第二大水泥生产商,目前的装机容量超过6.2亿吨(MTPA)。 水泥 是特定国家经济发展的核心部门之一。与GDP增长,基础设施支出和住房市场高度相关的。这也使其本质上是周期性的。

该行业的特征是其地区性质,这是由于高运费,大量能源强度和持续合并的特征,前三名球员控制着超过50%的市场。

让我们了解该行业的细微差别。

制作水泥的过程从根本上讲是将石灰石转化为具有结合特性的细粉末。

核心过程涉及在窑中非常高的温度(〜1450°C)加热的石灰石,将其粉碎,并在窑中加热,以生产一种称为中间产品。然后将此熟料用石膏和其他添加剂(例如粉煤灰或炉渣)冷却,以生产最终的水泥。

了解水泥的成本结构也很重要。水泥的售价约为350-400卢比。每个袋子的重量为50公斤。这意味着水泥的零售价约为每公斤7-8卢比。但是,这包括分销商和零售商保证金。对于公司而言,实现的目的是每公斤5.5卢比,即每吨5,500卢比。这使水泥成为庞大的商品,对于公司保持盈利能力而言,成本控制变得非常重要。

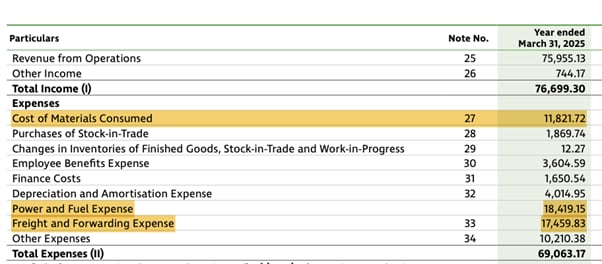

如果您查看水泥公司的成本结构,那么关键成本是电力和燃料,货物和原材料(例如 – 下面的Ultratech水泥的P&L快照)

如果我们要以每公斤计算,则以下是大约成本

- 电力和燃料〜每公斤1.4卢比

- 货运〜每公斤1.3卢比

- 原材料〜每公斤1卢比

利息,税收,折旧和摊销(EBITDA)的典型收入约为15-20%,也转化为每公斤1-1.3卢比。

很明显,这是一种庞大的商品,无法长途运输,因为货运成本可能变得不可行。这使水泥成为区域性作战。印度南部的一名球员只会迎合南部地区,而北部的另一个球员将迎合北部地区。

鉴于商品的庞大性质以及货运是一笔巨大成本的事实,即使是原材料提供商也倾向于与公司生产设施接近。

这也意味着水泥不能在很长的距离内出口。

水泥容量的扩展具有妊娠期。因此,现有球员更容易购买另一个玩家。这导致了该部门的合并浪潮。前2名球员一直在购买。 Ultratech 现在拥有近1.85亿吨的容量,并且 Ambuja水泥 接近1亿吨。

另一个有趣的观察是行业结构。

该行业展示了通常被称为寡头垄断的东西 – 很少的大玩家和很多小玩家。这也导致了某种隐性的协议,玩家没有进行积极的价格战。他们倾向于通过使用较小的容量来管理供应,而不是以100%利用和风险侵蚀来管理供应。有趣的是,几乎所有公司都使用其能力的70-80%,而不是试图产生更多,并冒着价格战的风险。

同样,较大的公司变得更高,更高的定价控制和权力,因此可以管理利润率。具有较高成本结构的较小公司无力与市场领导者进行定价。

印度使用的主要水泥在 住房 和 建造,使其与住房行业的增长联系在一起。希望随着政府的增加资本支出,基础设施发展中将发生更大的水泥使用。但是就目前而言,它仍然是一种取决于住房增长的产品。 PMAY和城市化等方案是关键驱动力。

为了帮助所有这些,供应也即将到来。目前的水泥产能约为6.4亿吨,到本十年末,预计将增长到8.40亿吨。其中大多数将由较大的参与者,进一步巩固该行业。但是,在这十年中,增加产能的迅速速度可能会使利用率约为75%左右。

预计水泥需求将在未来十年稳步增加。随着印度准备大量增加基础设施的支出,水泥将是一个要注意的部门。尽管估值保持富裕,但收益的可预测性和稳定性可能会使该行业的利息保持较高。

水泥不仅仅是建筑材料。

这是印度经济之旅的骨干。

:

>> 印度的水泥行业库存清单

>>印度最好的水泥库存的屏幕

>>关于水泥领域的最新消息

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Peeyush Chitlangia经营着专门从事金融教育的Finshiksha公司

和内容设计。 IIM加尔各答的校友; Peeyush的MNIT斋浦尔(Mnit Jaipur)在过去21年中一直从事金融服务行业;广泛接触股票研究,投资分析;财务建模,以及培训。 Peeyush也是CFA特许持有人。