国际能源论坛 (IEF) 表示,全球 60% 以上的关键矿产需求是通过国际贸易满足的,这突显了随着清洁能源部署的加速,生产经济体和消费经济体之间深厚的结构性相互依赖。

该组织表示,随着矿产成为电气化、数字基础设施和先进制造业的支柱,这种对国际贸易的依赖使得世界供应链对地缘政治紧张局势、出口管制和炼油瓶颈高度敏感。

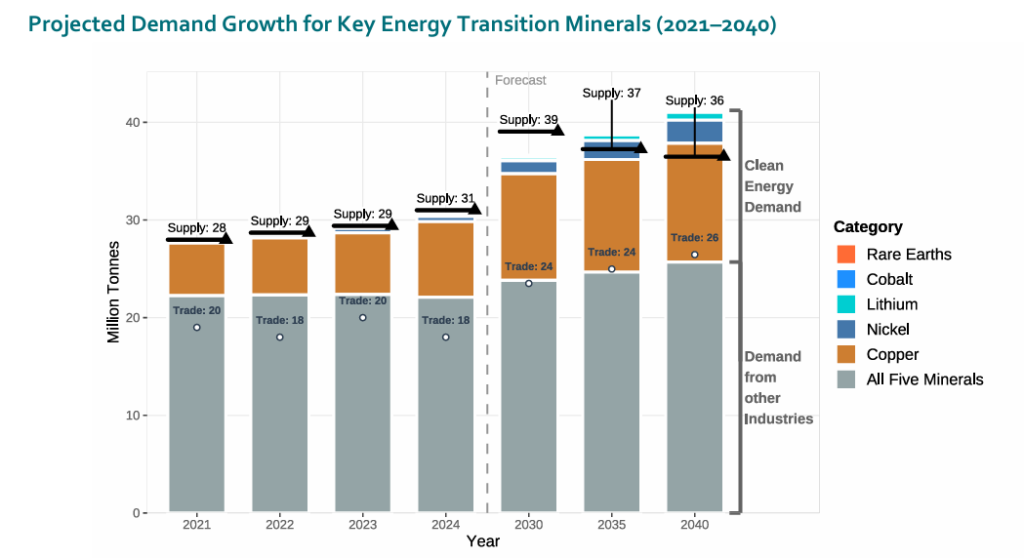

在其最新报告中题为 关键矿物开启能源未来IEF 强调,随着主要能源转型矿物的需求在 2040 年之前急剧上升,供应方的脆弱性日益加剧。特别是,到 2030 年代中期,铜和镍市场可能面临材料短缺,而锂供应仍然集中在少数国家。

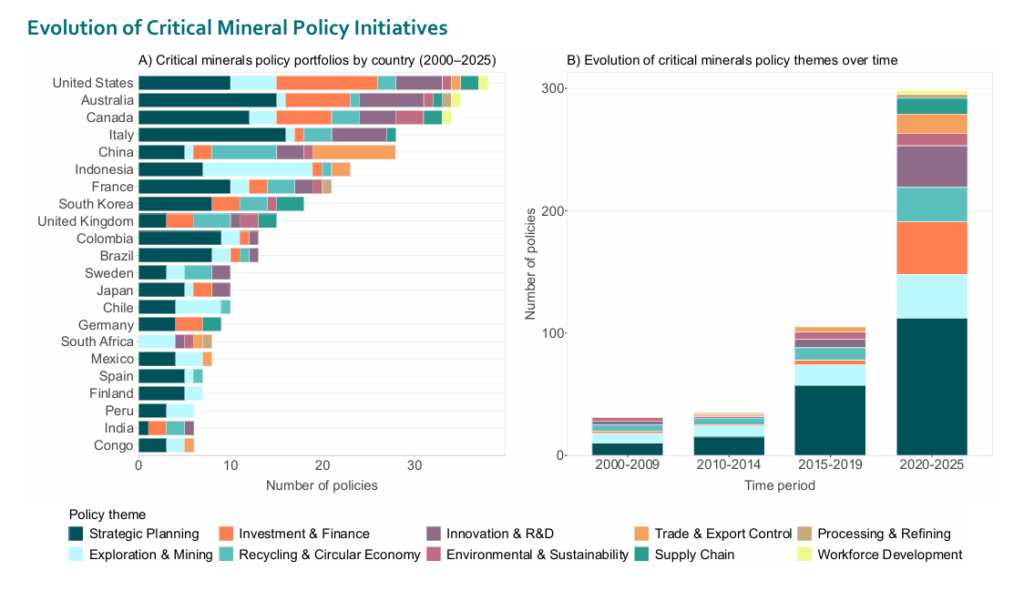

与此同时,政府的反应速度也在加快。据 IEF 估计,自 2020 年以来发布的重要矿产政策数量几乎是前二十年总和的两倍,各国越来越多地转向战略规划、出口管制和国内加工指令来保护供应链。

市场前景:电气化推动增长

IEF报告显示,全球对五种主要矿产(铜、镍、钴、锂和稀土元素)的需求将从2021年的2800万吨增至2040年的近4100万吨,突显清洁能源技术对矿产密集型供应链的依赖性日益增强。

在清洁能源应用中,铜仍然是最大的单一贡献者,增长了一倍多,达到 1200 万吨以上,而锂和镍的增长率最快,由于电池制造和储能系统的缘故,增长了十倍以上。随着电气化努力的推进,稀土元素和钴的含量更加稳定,但仍然显着增加。

IEF 预测,电动汽车将继续成为最大的需求催化剂之一,因为电动汽车的铜用量是内燃机汽车的四倍。仅电动汽车的铜消耗量预计将从 2020 年的 20 万吨激增至 2035 年的 340 万吨,2025 年至 2035 年间年均增长率为 14%。与此同时,人工智能、数据中心和半导体重工业的激增正在加剧行业之间对相同矿物的竞争。

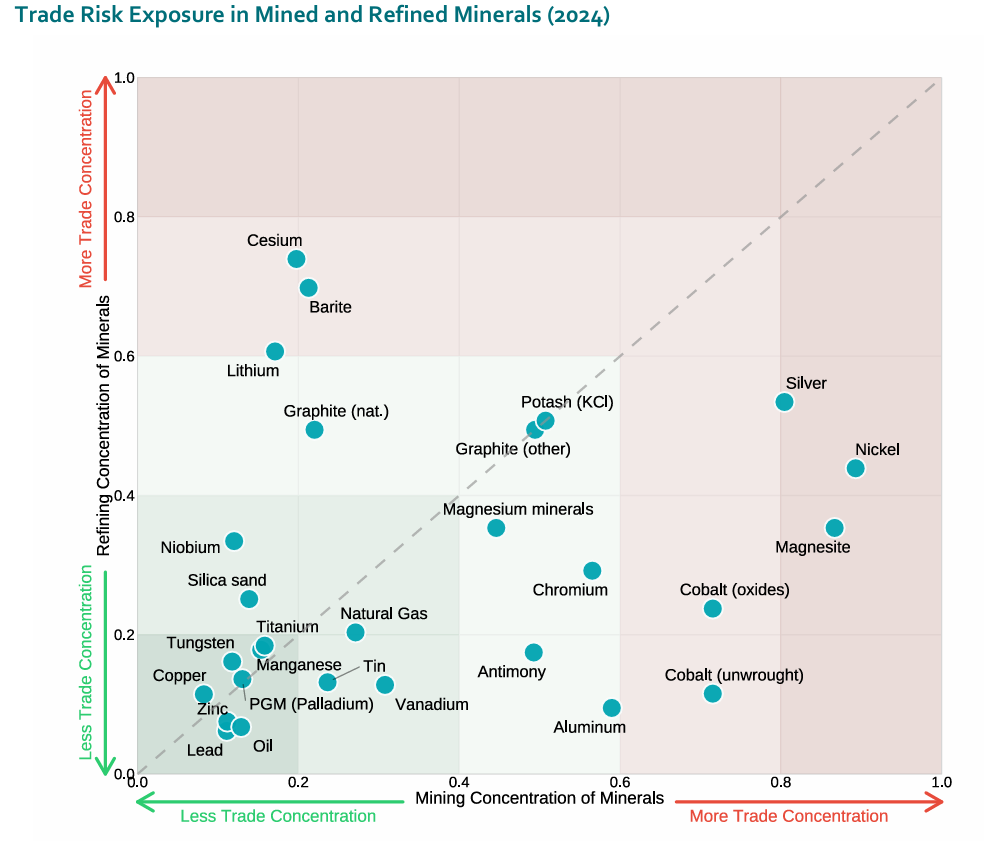

地理集中度加剧了挑战:印度尼西亚占全球镍供应量的一半以上,刚果民主共和国生产约 70% 的钴,而中国控制着 90% 以上的稀土精炼能力。锂矿开采仍以澳大利亚、智利和中国为主,到 2022 年,这三个国家的产量合计占全球产量的四分之三以上。

政策环境:出口管制、战略规划

IEF 指出,目前全球有 600 多项政策针对关键矿产供应链,揭示了地理集群和快速变化的优先事项。战略规划仍然是最常见的主题,但国际贸易措施和出口管制正在急剧增加,在某些情况下超过了以可持续发展为重点的法规。

美国、加拿大和澳大利亚等经合组织成员国正在推出勘探、精炼和回收的激励措施,而印度尼西亚、智利和秘鲁等主要生产国则出台了针对上游投资和国内增值的政策。美国还加大了从矿山废料和遗留场地回收矿物的力度,作为新许可的低摩擦替代方案。

尽管这种加速,报告警告说,除非同时进行跨境协调,否则扭曲市场的干预措施可能会加剧波动性。 IEF 认为,透明的市场、共享的数据和结构化的生产者与消费者对话(类似于石油市场中使用的机制)对于维持投资和减少采矿和炼油能力仍然集中的矿产市场的不确定性至关重要。

更多新闻

ERG与三菱签署长期镓供应协议

目前不生产镓的哈萨克斯坦将成为世界第二大生产国。

2025 年 12 月 20 日 |上午 08:34

{{商品.名称}}

{{ 帖子.标题 }}

{{ 帖子.摘录 }}

{{ 发布日期 }}

评论

没有找到评论。